Особенности организации финансов предприятия. Увеличение уставного капитала акционерного общества допускается после его полной оплаты. Увеличение уставного капитала общества для покрытия понесенных им убытков не допускается. Чистые активы акционерного общ

Вопрос № 21 Особенности финансов предприятия различных организационно – правовых форм.

Финансы предприятия – это система финансовых или денежных отношений возникающих в процессе формирования основного и оборотного капитала, фондов денежных средств и их использование.

Финансы предприятий - это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с функционированием создаваемых на предприятиях денежных фондов.

Носят распределительный характер. Предметом финансов предприятия является денежные отношения возникающие на предприятии.

Финансы предприятий являются основой финансовой системы государства, поскольку предприятия представляют собой главное звено народнохозяйственного комплекса. Состояние финансов предприятия оказывает влияние на обеспеченность общегосударственных денежных фондов финансовыми ресурсами. Зависимость здесь прямая; чем крепче и устойчивее финансовое положение предприятий, тем обеспеченнее общегосударственные денежные фонды, более полно удовлетворяются социальные, культурные потребности и др.

Особенности финансов предприятий различных организационно-правовых форм хозяйствования

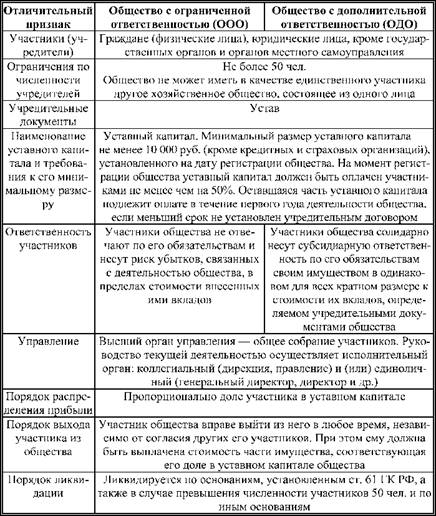

Общество с ограниченной ответственностью - общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах, определенных учредительными документами. Участники общества с ограниченной ответственностью отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов, что является важным преимуществом по сравнению с полным товариществом.

Уставный капитал общества с ограниченной ответственностью формируется за счет вкладов его участников. Величина уставного капитала определяет минимальный размер имущества, гарантирующий интересы его кредиторов.

Уставный капитал общества с ограниченной ответственностью может быть увеличен за счет дополнительных взносов его участников.

Прибыль общества определяется в общеустановленном порядке. Распределение прибыли в обществе с ограниченной ответственностью осуществляется в соответствии с законодательством. В первую очередь из прибыли уплачиваются налог на прибыль и другие платежи в бюджет. Далее прибыль распределяется в соответствии с порядком, установленным в уставе общества, на производственное и социальное развитие. Оставшаяся часть распределяется между участниками общества пропорционально их доли в уставном капитале, если иное не оговорено в учредительных документах. В том случае, если в уставе не оговорен порядок распределения прибыли, остающейся в распоряжении общества, решение о ее распределении должно приниматься ежегодно собранием учредителей. Нераспределенная прибыль прошлых лет служит источником формирования резервного капитала.

Общество с дополнительной ответственностью - общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах, определенных учредительными документами. Его участники несут солидарную субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов. Стоимость вкладов определяется учредительными документами. В случае банкротства одного из участников его ответственность по обязательствам общества распределяется между участниками пропорционально их доле в уставном капитале. Все вопросы, связанные с распределением прибыли, решаются аналогично тому, как они определены для общества с ограниченной ответственностью.

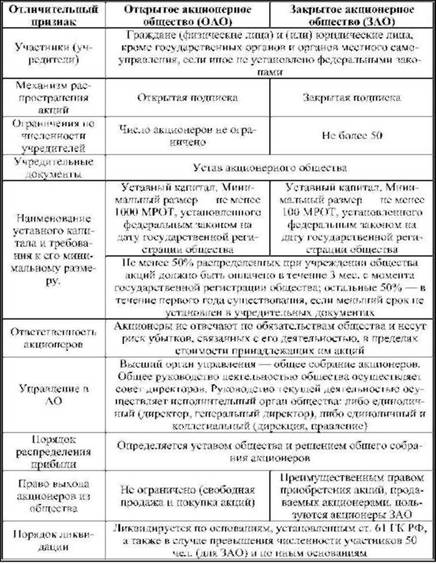

Акционерное общество - общество, уставный (акционерный) капитал которого разделен на определенное количество акций. Акционеры (участники акционерного общества) не отвечают по обязательствам акционерного общества и несут ответственность в пределах стоимости принадлежащих им акций. Право на долю собственности акционера подтверждается его долей в акционерном капитале. Каждому держателю акций принадлежит часть имущества акционерного общества в соответствии с долей его акций в общем количестве акций, выпущенных в обращение. В этом смысле у акционерного общества нет собственного имущества.

Различают открытые и закрытые акционерные общества.

Открытое акционерное общество - общество, участники которого могут продавать принадлежащие им акции без согласия других акционеров. Открытое акционерное общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке. Уставный капитал формируется путем размещения простых и привилегированных акций. Причем доля привилегированных акций в общем объеме уставного капитала не должна превышать 25%. Уставный капитал акционерного общества направляется на формирование производственных фондов общества. Прибыль акционерного общества определяется и облагается налогом в том же порядке, что и для обществ с ограниченной ответственностью, однако дальнейшее распределение прибыли имеет свои особенности.

При распределении прибыли в законодательном порядке предусматривается формирование резервного фонда. Его величина не может быть менее 10% и более 25% от величины оплаченного уставного капитала.

Закрытое акционерное общество - общество, акции которого распространяются только среди его учредителей. Оно не вправе проводить открытую подписку на выпускаемые ими aкции. Акционеры закрытого акционерного общества обладают преимущественным правом приобретения акций, продаваемых другими акционерами.

Производственный кооператив - добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанное на их личном трудовом или ином участии и объединении имущественных паевых взносов. Имущество кооператива делится на паи его членов в соответствии с уставом кооператива. Производственный кооператив может создавать неделимые фонды за счет определенной части имущества, если это оговорено в уставе. Решение об образовании неделимых фондов должно приниматься членами кооператива единогласно. В уставе должны быть определены цели их использования.

К моменту регистрации кооператива каждый его член обязан внести не менее 10% своего паевого взноса, а остальную часть - в течение года с момента регистрации.

Прибыль кооператива распределяется между членами кооператива в соответствии с их трудовым участием, если в уставе не оговорен иной порядок.

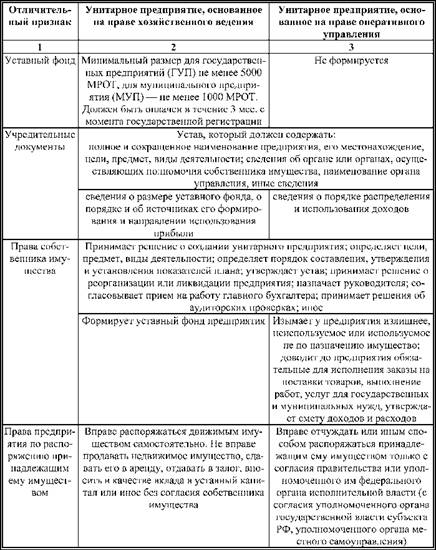

Унитарное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное за ним собственником имущество. Различают унитарные предприятия на праве хозяйственного ведения и на праве оперативного управления, К числу унитарных предприятий относятся государственные и муниципальные предприятия.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного государственного или муниципального органа. Соответственно имущество унитарного предприятия находится в государственной или муниципальной собственности. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственности по обязательствам собственника имущества. В свою очередь собственник не отвечает по обязательствам предприятия. Управляет унитарным предприятием руководитель, которого назначает собственник либо уполномоченный собственником орган. Размер уставного фонда унитарного предприятия должен быть не менее величины, определенной в законе о государственных и муниципальных унитарных предприятиях. Уставный фонд должен быть полностью оплачен к моменту государственной регистрации унитарного предприятия. Если по результатам финансового года стоимость чистых активов предприятия станет меньше величины уставного фонда, то последний должен быть соответственно уменьшен. В случае, если в результате размер уставного фонда станет меньше предусмотренного законом, то предприятие может быть ликвидировано по решению суда.

Формирование и распределение прибыли, взаимоотношения с бюджетом унитарного предприятия осуществляются в общеустановленном порядке. Порядок распределения доходов и прибыли определяются государством.

Вопрос № 22 Государственные и муниципальные финансы: система отношений, звеньев и финансовых органов.

Финансовая система – совокупность всех финансовых институтов и органов, которые обеспечивают движение денежных потоков.

Государственные финансы – совокупность экономических отношений, носящих распределительный характер, возникают в процессе формирования и использования централизованных денежных средств предназначенных для выполнения государством своих функций.

К ним относят (звенья): бюджет страны, фонды целевого назначения, гос. кредит, финансы государственного сектора.

Благодаря разному функциональному назначению перечисленных звеньев государство оказывает влияние на широкий спектр экономических и социальных процессов, решение отраслевых и территориальных проблем.

Бюджет государства - ведущее звено финансовой системы и основная финансовая категория. Бюджет объединяет основные финансовые категории (налоги, государственный кредит, государственные расходы) в их действии: через бюджет осуществляются постоянная мобилизация ресурсов и их расходование.

Бюджет государства представляет собой основной финансовый план государства на текущий год, имеющий силу закона.

Основными функциями бюджета государства как основного финансового плана государства, утверждаемого законодательным органом власти, с экономико-законодательной точки зрения являются:

Перераспределение национального дохода и ВВП;

Государственное регулирование и стимулирование экономики;

Финансовое обеспечение социальной политики;

Контроль за образованием и использованием централизованного фонда денежных средств.

Что касается внебюджетных фондов государства, то они представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или региональных (местных) органов власти и имеющих целевое назначение. Они являются важным звеном финансовой системы.

Внебюджетные фонды - один из методов перераспределения национального дохода государством в пользу определенных социальных групп населения. Государство мобилизует часть доходов населения для финансирования своих мероприятий.

Государственный кредит - совокупность экономических отношений между государством в лице органов власти и управления с одной стороны и юридическими и физическими лицами с другой, при которых государство выступает преимущественно в качестве заемщика, а также кредитора и гаранта. Причем преобладающей является деятельность государства как заемщика средств. Объемы операций в качестве кредитора, т.е. когда государство предоставляет ссуды юридическим и физическим лицам, значительно ниже. В тех случаях, когда государство берет на себя ответственность за погашение займов или выполнение других обязательств, взятых физическими и юридическими лицами, оно является гарантом.

В качестве звена финансовой системы он обслуживает формирование и использование централизованных денежных фондов государства, т.е. бюджета и внебюджетных фондов.

Муниципальные финансы выступают как основа обеспечения территориального воспроизводства и удовлетворения потребностей населения, проживающего на территории муниципального образования. Их отличительной особенностью является направленность на решение задач местного значения.

В этом плане муниципальные финансы можно определить как совокупность денежных отношений, связанных с формированием, распределением и использованием финансовых ресурсов для решения задач социально-экономического развития муниципального образования, повышения качества жизни проживающего на его территории населения.

Муниципальные финансы понимают как денежные отношения, возникающие в процессе движения денежных фондов органов местного самоуправления, необходимых для реализации их функций. Эффективное осуществление муниципальной деятельности предполагает наличие в распоряжении местных органов власти достаточных финансовых ресурсов.

Основными элементами муниципальных финансов в узком смысле слова выступают муниципальный бюджет, внебюджетные фонды, муниципальный кредит, финансы муниципальных унитарных предприятий.

Вопрос № 23 Классификация доходов бюджета. Собственные (закрепленные) доходы различных уровней бюджетной системы России.

Бюджет – это форма образования и расходования фонда денежных средств предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Перераспределение ВВП

Государственное регулирование и стимулирование экономики

Финансовое обеспечение бюджетной сферы и выполнение социальной политики государства

Контроль за образованием и использованием денежных средств фондов.

Распределительная

Контрольная.

Бюджетным кодексом законодательно закреплены следующие принципы бюджетной системы:

§ Единства бюджетной системы;

§ Разграничения доходов и расходов между уровнями бюджетной системы;

§ Самостоятельности бюджетов;

§ Полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;

§ Сбалансированности бюджета;

§ Эффективности и экономности использования бюджетных средств;

§ Общего (совокупного) покрытия расходов бюджетов;

§ Гласности;

§ Достоверности бюджета;

§ Адресности и целевого характера бюджетных средств.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствие с законодательством государства в распоряжение органов государственной власти соответствующего уровня.

Организация системы доходов бюджета базируется на следующих определенных принципах:

1. Принцип достаточности. Доходы бюджета должны обеспечивать необходимые общественные потребности, возложенные на органы государственной власти и органы местного самоуправления.

2. Принцип стабильности доходов бюджета. Нормативные акты, определяющие формирование бюджетных доходов (налоговое, бюджетное, таможенное законодательство, акты, регулирующие поступления от государственного и муниципального имущества, от внешнеэкономической деятельности и т.п.), должны устанавливаться на длительный срок, чтобы обеспечить стабильность поступлений в бюджет и возможность их прогнозирования и планирования. При этом должна предусматриваться высокая доля собственных доходов, закрепленных на постоянной основе полностью или частично за соответствующим бюджетом.

3. принцип относительной автономности доходов бюджета каждого уровня. Базируется на четком, установленном на длительный срок разграничении полномочий в области доходов и расходов между федерацией, ее субъектами и органами местного самоуправления. В соответствии с закрепленными за бюджетом конкретного уровня расходами должны закрепляться и его доходы в объеме, достаточном для их покрытия.

4. Принцип оптимального сочетания поступлений налоговых и неналоговых доходов на разных фазах экономического цикла. В частности, преодоление кризисных явлений может быть достигнуто посредством стимулирования потребления через увеличение государственных расходов. Возрастающие затраты при этом в основном покрываются за счет налоговых доходов или же за счет государственных (внешних и внутренних) заимствований.

Доходная часть бюджета составляют: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Так, в бюджетной классификации выделяются следующие основные виды налоговых доходов: налоги на прибыль, доход, прирост капитала; налоги на товары и услуги, лицензионные и регистрационные сборы; налоги на совокупный доход; налоги на имущество; платежи за пользование природными ресурсами; налоги на внешнюю торговлю и внешнеэкономические операции.

Из неналоговых же доходов основными являются следующие виды:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

- доходы от реализации государственных запасов;

- доходы от продажи земли и нематериальных активов;

- поступления капитальных трансфертов из негосударственных источников;

- административные платежи и сборы;

- штрафные санкции, возмещение ущерба;

- доходы от внешнеэкономической деятельности.

Собственные доходы – доходы, полученные территориальными органами власти в соответствии с наделенными законодательными налогово-бюджетными и имущественными полномочиями и полученные вследствие принятия ими законодательных, административных, хозяйственно-экономических решений. Собственные доходы бюджетов - виды доходов, закреплённые законодательством РФ на постоянной основе.

К ним относят:

Доходы от территориальных налогов, региональных налогов;

Д. от эксплуатации имущества, находящееся в собственности органов управления соответствующего уровня;

Д. полученные в результате экономической деятельности;

Д. в виде % отчисляемых от налогов вышестоящих бюджетов.

Вопрос № 24 Финансовая политика государства: сущность, цели и механизм реализации.

Финансовая политика – представляет комплекс мер и средств, которые осуществляются государством в сфере финансовой деятельности субъектов хозяйствования, граждан и государства с целью решения поставленных задач.

Для чего нужна финансовая политика: в силу объективных условий и различий отдельных территорий государства между ними могут возникать диспропорции экономического развития, которые связаны с различием природных ресурсов, инвестиционной привлекательности, расположением на территории страны, активностью и т.д.

Основные элементы финансовой политики:

Монитарная политика – комплекс действий, которые связаны с регулированием денежного рынка (процентная ставка – цена денег – ставка дисконта);

Фискальная политика – комплекс мероприятий, которые связаны с централизацией части ВВП в бюджете и их общественное использование (налоговая политика, бюджетная политика);

Международная финансовая политика – связана с работой с другими государствами и международными финансово-кредитными учреждениями.

Основные виды финансовой политики:

Финансовая стратегия – политика, которая рассчитана на долгосрочную перспективу и решения глобальных задач.

Финансовая тактика – это текущая политика, которая действует в строго определенный период и способствует движению к стратегической цели.

Типы финансовой политики:

Жесткая регламентация – политика малоэффективна т. к. финансы не выполняют стимулирующую функцию;

Умеренная – часть отношений регламентируются административным путем, а часть экономическими методами (варьирование ставки %, изменение норм обязательного резервирования)

Минимальные ограничения (регулируются общими вопросами)

В зависимости от текущей деятельности: политика стабилизации, политика экономического роста, политика стимулирования деловой активности.

Финансовая политика реализуется в 2 основных направлениях:

Регламентирование финансовых отношений между субъектами;

Текущая деятельность (финансовый контроль, формирование и выплата гос. долга).

Механизм реализации:

определение целей и постановка задач

выбор типа финансовой политики,

выбор направления реализации финансовой политики

подбор и расстановка кадров, определение их полномочий, выбор методов и инструментов реализации

осуществление конкретных действий

контроль

анализ достигнутых результатов

Показатели финансовой политики: темпы инфляции, соотношение между ставками кредита и депозита.

Вопрос № 25 Бюджетная политика государства и ее отражение в структуре доходов и расходов федерального бюджета.

Бюджетная политика государства это совокупность мероприятий в сфере организации бюджетных отношений с целью обеспечения его денежными средствами для выполнения своих функций.

Бюджетная политика предполагает определение целей и задач в области государственных финансов, разработку механизма мобилизации денежных средств в бюджет, выбор направлений использования бюджетных средств, управление государственными финансами, налоговой и бюджетной системой, организацию с помощью фискальных инструментов регулирования экономических и социальных процессов. В этом состоит социально-экономическая сущность бюджетной политики государства.

В соответствии с намеченными целями, формируются задачи, которые определяют стратегические направления и ориентиры бюджетной политики. Как правило, это:

концентрация финансовых ресурсов на решении приоритетных вопросов;

снижение налоговой нагрузки на экономику;

упорядочивание государственных обязательств;

создание эффективной системы межбюджетных отношений и управления государственными финансами.

Бюджетная политика является ядром экономической политики государства и отражает все его финансовые взаимоотношения с общественными институтами и гражданами.

От качества федерального бюджета, заложенных в него параметров зависят и уровень социальной защиты граждан, и инвестиционные возможности государства, и степень влияния государства на международной арене, и даже предпринимательская активность граждан.

Основными инструментами проведения государственной бюджетной политики выступают, прежде всего, такие фискальные рычаги воздействия, как налоги, государственные расходы, трансферты, госзакупки и госзаймы.

Эффективность функционирования бюджетной политики в существенной степени зависит от бюджетного потенциала, характеризующего потенциальную возможность аккумулирования финансовых ресурсов в бюджет (возможный бюджетный потенциал). Наряду с этим следует выделять реальный бюджетный потенциал, который фактически способно организовать государство (фактический объем денежных ресурсов, аккумулируемых в руках государства).

Бюджетная политика государства как часть фискальной политики ориентируется в основном на достижение уравновешенного бюджета, сбалансированного по государственным доходам и расходам на протяжении всего бюджетного периода.

Согласно Бюджетному кодексу Бюджетное послание Президента РФ Федеральному Собранию РФ о бюджетной политике на очередной год является неотъемлемым элементом процедуры подготовки федерального бюджета. Бюджетное послание задает стратегические и краткосрочные ориентиры бюджетной политики, согласованные с общими целями и задачами экономической политики государства, которые являются определяющими в среднесрочном бюджетном планировании и при составлении проекта федерального бюджета на очередной год.

Федеральный бюджет - смета доходов и расходов государства на определенный период времени, чаще всего на год, составленная с указанием источников поступления государственных доходов и направлений и каналов расходования средств.

Доходы федерального бюджета – в странах, имеющих федеральное устройство, доходы центрального государственного бюджета.

Д.ф.б. РФ ежегодно утверждаются Федеральным Собранием в законе, который подписывается Президентом РФ. Они состоят из доходов федерального уровня и части доходов субъектов РФ. В Д.ф.б. указываются поступления доходов по источникам.

Налоговые доходы: налог на доходы (прибыль) предприятий и организаций; НДС; акцизы; лицензионные и регистрационные сборы, налог от приватизации и продажи государственного имущества федерального значения; налог с доходов от внешней торговли; налоги на внешнеэкономические операции; платежи за пользование природными ресурсами.

К неналоговым доходам относятся доходы от приватизации и продажи собственности (федеральной), от арендных сборов, пошлин и др. К ним относятся доходы целевых фондов.

Среди Д.ф.б. по своей величине и значимости для формирования доходов всех видов бюджетов РФ выделяются основные: НДС, налог на прибыль (доходы от капитала), акцизы, платежи за пользование природными ресурсами и др.

В условиях кризиса экономики, финансов, бюджета положение с формированием доходов бюджетов осложняется. Мобилизация налогов (их сбор) приобретает жесткий характер, в ответ налогоплательщики уходят в теневую экономику.

Расходы федерального бюджета -- это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства.

Практически расходы федерального бюджета -- это денежные средства, направляемые из федерального бюджета на финансирование затрат общегосударственного характера, предусмотренных в законе о федеральном бюджете на соответствующий финансовый год.

Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели.

Расходы федерального бюджета классифицируют:

1. по экономической роли в процессе воспроизводства -- на затраты, связанные с финансированием материального производства и содержанием непроизводственной сферы;

2. по функциональному назначению -- на затраты на содержание аппарата управления, финансирование народного хозяйства, социально-культурных мероприятий, обороны страны, правоохранительную деятельность, фундаментальные исследования и др.

В составе расходов бюджета в зависимости от их экономического содержания выделяют текущие расходы и капитальные расходы.

Капитальные расходы бюджета -- часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность.

Сюда включаются статьи расходов, предназначенных для инвестиций (капитальных вложений) на воспроизводство основных фондов, их капитальный ремонт.

Текущие расходы бюджета -- часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений, состоящих на бюджетном финансировании из федерального бюджета, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование.

Формирование расходов федерального бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти.

Финансирование государственных расходов осуществляется в разных формах: самофинансирования; бюджетного финансирования; кредитного обеспечения.

Самофинансирование используется для покрытия расходов государственных предприятий за счет их собственных финансовых ресурсов.

Бюджетное финансирование применяется для обеспечения затрат, имеющих общегосударственное значение.

Кредитное обеспечение применяется, с одной стороны, государственными предприятиями, получающими банковские ссуды для покрытия своих текущих и инвестиционных затрат, а с другой стороны, государственными структурами разного уровня управления, прибегающими к заимствованию денежных средств на финансовом рынке в форме государственного кредита. Рациональное соотношение между названными формами финансового обеспечения государственных расходов позволяет найти разумный баланс экономических интересов, добиться высокой результативности от применения каждой из форм.

Вопрос № 51 Валютный рынок и валютные операции.

Валютный рынок - сфера экономических отношений, проявляющихся при осуществлении операции по купле-продаже иностранной валютой и ценных бумаг в иностранной валюте, а также операций по инвестированию валютного капитала. На валютном рынке сталкиваются спрос в лице покупателя и предложение в лице продавца. На рынке любой экономический субъект (государство, хозяйствующий субъект, гражданин) всегда выступает только в качестве продавца или покупателя.

Каждый из них имеет свои финансовые интересы, которые могут совпадать или не совпадать. При совпадении интересов происходит акт купли-продажи валютных ценностей. Поэтому валютный рынок есть своеобразный инструмент согласования интересов продавца и покупателя валютных ценностей. Любое действие продавца или покупателя на рынке связано с коммерческим риском.

Валютный рынок представляет собой официальный финансовый центр, где сосредоточена купля-продажа валют и ценных бумаг в валюте на основе спроса и предложения на них. С функциональной точки зрения валютные рынки обеспечивают своевременное осуществление международных расчетов, страхование от валютных рисков, диверсификацию валютных резервов, валютную интервенцию, получение прибыли их участниками в виде разных курсов валют.

С институционной точки зрения валютные рынки представляют собой совокупность уполномоченных банков, инвестиционных компаний, бирж, брокерских контор, иностранных банков, осуществляющих валютные операции. Операции на валютном рынке проводятся между банками (межбанковские валютные расчеты) и банками со своими клиентами.

Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных курсов, по степени организованности.

1).По сфере распространения:

Международный валютный рынок охватывает валютные рынки всех стран мира. Под международным валютным рынком понимается цепь тесно связанных между собой системой кабельных и спутниковых коммуникаций мировых региональных валютных рынков. Между ними существует перелив средств, в зависимости от текущей информации и прогнозов ведущих участников рынка относительно возможного положения отдельных валют.

Внутренний валютный рынок - это валютный рынок одного государства, т.е. рынок, функционирующий внутри данной страны.

2).По отношению к валютным ограничениям можно выделить свободный и несвободный валютные рынки. Валютный рынок с валютными ограничениями называется несвободным рынком, а при отсутствии их - свободным валютным рынком.

3). По видам применяемых валютных курсов:

Рынок с одним режимом - это валютный рынок со свободными валютными курсами, т.е. с плавающими курсами валют, котировка которых устанавливается на биржевых торгах. В России фиксинг осуществляется Центральным банком России на Московской межбанковской валютной бирже (ММВБ) и представляет собой определение курса доллара США к рублю.

Валютный рынок с двойным режимом - это рынок с одновременным применением фиксированного и плавающего курса валюты. Введение двойного валютного рынка используется государством как мера регулирования движения капиталов между национальным и международным рынком ссудных капиталов. Эта мера призвана ограничить и контролировать влияние международного рынка ссудных капиталов на экономику данного государства.

4). По степени организованности:

Биржевой валютный рынок - это организованный рынок, который представлен валютной биржей. Валютная биржа - предприятие, организующее торги валютой и ценными бумагами в валюте. Биржа не является коммерческим предприятием. Ее основная функция заключается не в получении высокой прибыли, а в мобилизации временно свободных денежных средств через продажу валюты и ценных бумаг в валюте и в установлении курса валюты, т.е. ее рыночной стоимости. Биржевой валютный рынок имеет ряд достоинств: является самым дешевым источником валюты и валютных средств; заявки, выставляемые на биржевые торги, обладают абсолютной ликвидностью.

Внебиржевой валютный рынок организуется дилерами, которые могут быть или не быть членами валютной биржи и ведут его по телефону, телефаксу, компьютерным сетям.

5). При классификации валютных рынков следует выделить рынки евровалют, еврооблигаций, евродепозитов, еврокредитов, а также “черный” и “серый” рынки.

Рынок евровалют - это международный рынок валют стран Западной Европы, где осуществляются операции в валютах этих стран. Функционирование рынка евровалют связано с использованием валют в безналичных депозитно-ссудных операциях за пределами стран-эмитентов данных валют.

Рынок еврооблигаций выражает финансовые отношения по долговым обязательствам при долгосрочных займах в евровалютах, оформляемых в виде облигаций заемщиков. Облигация содержит данные о сумме долга, условиях и сроках его погашения, порядка получения процентов в соответствии с купонами.

Рынок евродепозитов выражает устойчивые финансовые отношения по формированию вкладов в валюте в коммерческих банках иностранных государств за счет средств, обращающихся на рынке евровалют.

Рынок еврокредитов выражает устойчивые кредитные связи и финансовые отношения по предоставлению международных займов в евровалюте коммерческими банками иностранных государств.

Валютный рынок представляет собой сферу отношений по поводу купли-продажи товаров и иностранной валюты различными странами и рыночными субъектами, находящимися в различных государствах. Резиденты имеют право покупать и продавать валюту на внутреннем валютном рынке только через уполномоченные банки.

Все операции с иностранной валютой и ценными бумагами в иностранной валюте подразделяются на:

· текущие валютные операции;

· валютные операции, связанные с движением капитала.

I. Открытие и ведение валютных счетов клиентуры

Данная операция включает в себя следующие виды:

· открытие валютных счетов юридическим лицам (резидентам и нерезидентам), физическим лицам;

· начисление процентов по остаткам на счетах;

· предоставление овердрафтов;

· предоставление выписок по мере совершения операции;

· оформление архива счета за любой промежуток времени;

· выполнение операций по распоряжению клиентов относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов);

· контроль за экспортно-импортными операциями.

II. Неторговые операции коммерческого банка

К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с проведением расчетов по экспорту и импорту товаров и услуг клиентов банка, а также движением капитала. Уполномоченные банки могут совершать следующие операции неторгового характера:

· покупку и продажу наличной иностранной валюты и платежных документов в иностранной валюте;

· инкассо иностранной валюты и платежных документов в валюте;

· осуществлять выпуск и обслуживание пластиковых карточек клиентов банка;

· производить покупку (оплату) дорожных чеков иностранных банков;

· оплату денежных аккредитивов и выставление аналогичных аккредитивов.

III. Установление корреспондентских отношений с иностранными банками

Эта операция является необходимым условием проведения банком международных расчетов. Принятие решения об установлении корреспондентских отношений с тем или иным зарубежным банком должно быть обосновано на реальной потребности в обслуживании регулярных экспортно-импортных операций клиентуры.

Для осуществления международных расчетов банк открывает в иностранных банках и у себя корреспондентские счета «ностро» и «лоро». Счет «ностро» - это текущий счет, открытый на имя коммерческого банка у банка-корреспондента. Счет «лоро» - это текущий счет, открытый в коммерческом банке на имя банка-корреспондента.

IV. Конверсионные операции

Конверсионные операции представляют собой сделки покупки и продажи наличной и безналичной иностранной валюты.

Под оборотом по операциям покупки (продажи) иностранной валюты за отчетный день понимается объем купленной (проданной) в течение отчетного дня иностранной валюты.

Сделка с немедленной поставкой (наличная сделка - cash) - это конверсионная операция с датой валютирования, отстоящей от дня заключения сделки не более чем на два рабочих банковских дня. При этом под сделкой типа «today» понимается конверсионная операция с датой валютирования в день заключения сделки.

Сделка типа «tomorrow» представляет собой операцию с датой валютирования на следующий за днем заключения рабочий банковский день.

Под сделкой типа «spot» понимается конверсионная операция с датой валютирования на второй за днем заключения сделки рабочий банковский день.

Срочная (форвардная) сделка (forward outright) - это конверсионная операция, дата валютирования по которой отстоит от даты заключения сделки более чем на два рабочих банковских дня. Срочные биржевые операции (типа фьючерс, опцион, своп) не являются конверсионной операцией.

Сделка своп (swap) - это банковская сделка, состоящая из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день. При этом одна из указанных сделок является срочной, а вторая - сделкой с немедленной поставкой.

Конверсионные операции нельзя проводить, не учитывая риски по валютным позициям банка.

Валютная позиция - остатки средств в иностранных валютах, которые формируют активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в соответствующих валютах и создают в связи с этим риск получения дополнительных доходов или расходов при изменении обменных курсов валют.

Короткая открытая валютная позиция - открытая валютная позиция в отдельной иностранной валюте, пассивы и внебалансовые обязательства в которой количественно превышают активы и внебалансовые требования в этой иностранной ва- люте.

Длинная открытая валютная позиция - открытая валютная позиция в отдельной иностранной валюте, активы и внебалансовые требования в которой количественно превышают пассивы и внебалансовые обязательства в этой иностранной валюте.

Закрытая валютная позиция - валютная позиция в отдельной иностранной валюте, активы и пассивы (с учетом внебалансовых требований и обязательств по незавершенным операциям) в которой количественно совпадают.

VI. Операции по привлечению и размещению банком валютных средств

Эти операции включают в себя следующие виды:

1) привлечение депозитов:

· физических лиц;

· юридических лиц, в том числе межбанковские депозиты;

2) выдача кредитов:

· физическим лицам;

· юридическим лицам;

3) размещение кредитов на межбанковском рынке.

Эти операции являются основными для коммерческих банков и по доходности, и по значимости в обслуживании клиентов банка.

Вопрос № 52 Платежный баланс страны. Формирование и структура баланса РФ.

Платежный баланс - это статистические данные за определенный период времени, отражающие: а) операции с товарами, услугами и финансами между данной страной и остальным миром; б) изменения в собственности и другие изменения в экономике страны, касающиеся национальных золоторезервных запасов, специальных прав заимствования (СПЗ), активов и пассивов по отношению к остальному миру; в) невостребованные переводы и встречные счета, требуемые в бухгалтерском учете для сбалансирования иных счетов по предшествовавшим сделкам и изменениям которые не компенсируются взаимно.

Поскольку платежный баланс представляет собой статистическую сводку операций страны с внешним миром, каждая его операция должна относиться к тому или иному разделу в соответствии с определенными принципами классификации.

Основное тождество платежного баланса гласит, что две основные статьи баланса -- счет текущих операций и счет движения капиталов -- уравновешивают друг друга и в сумме сальдо этих счетов равны нулю.

Различаются платежный баланс на определенную дату (в виде ежедневно меняющегося соотношения поступлений и платежей) и баланс за определенный период (на основе статистических показателей о сделках, например, за месяц, квартал, год).

> Особенности организации финансов предприятий различных организационно-правовых форм

В зависимости от организационно - правовой формы предприятия его финансы функционируют по-разному. Статус предприятия налагает определенные законодательством особенности на формирование уставного капитала, текущее финансирование, фондообразование, порядок налогообложения, формы и методы финансового контроля и т.д.

Экономическая организация любого хозяйствующего субъекта начинается с образования основных и оборотных средств, величина которого отражается в уставе хозяйствующего субъекта и носит название "Уставный капитал" или уставный фонд. В зависимости от организационно - правовой формы предприятия его источниками могут быть: акционерный капитал, паевые взносы членов кооператива, отраслевые финансовые ресурсы, долгосрочный кредит, бюджетные средства .

Уставный капитал, т аким образом представляет собой сумму вкладов учредителей предприятия для обеспечения его жизнедеятельности. Его величина соответствует сумме зафиксированной в учредительных документах, и является неизменной. Увеличение или уменьшение уставного капитала может производиться в установленном порядке (например, по решению общего собрания) только после перерегистрации хозяйствующего субъекта.

Источники формирования уставного капитала предприятий различны. Для государственного предприятия - это стоимость имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения; для общества с ограниченной ответственностью - сумма долей собственников; для акционерного общества - совокупная номинальная стоимость акций всех типов; для производственного кооператива - стоимостная оценка имущества, предоставленного участниками для ведения деятельности; для арендного предприятия - сумма вкладов его работников; для предприятий иной формы, выделенного на самостоятельный баланс, - стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения .

В зависимости от формы формирования уставного капитала предприятия можно разделить на единоличные владения, партнерства и корпорации. Рассмотрим положительные и отрицательные моменты данных видов предприятий.

Единоличное предприятие несет ответственность по своим обязательствам всем капиталом предприятия и своим имуществом. Все дела единоличного предприятия ведет его собственник или специально уполномоченный на это служащий, подконтрольный собственнику. В фирменном наименовании, печатях и штампах такого предприятия указывается фамилия собственника. В роли учредителя может выступать любое дееспособное физическое лицо, создающее предприятие. Это самый простой способ организации хозяйственной деятельности. Его легко учредить. Учредитель имеет высокую мотивацию для бизнеса, располагает значительной свободой действий в процессе ведения дела. Число предприятий в промышленно - развитых странах - 65-75 % .

Отрицательные моменты:

а) ограниченность финансовых ресурсов, не позволяющая расширить рамки деятельности, масштаб производства. Недостаток средств порождает проблемы низкой кредито - и платежеспособности, снижая шансы на успех в конкурентной борьбе и зачастую приводя к банкротству;

б) в большинстве случаев предпринимателю самому приходится решать вопросы, связанные с управлением персоналом, материально - техническими ресурсами, финансами, маркетингом, тогда как в корпорациях эти функции распределены между специалистами;

в) владелец выступает субъектом неограниченной ответственности. Это означает, что любой иск, выдвинутый против единоличного владения, может рассматриваться как иск, вчиненный его хозяину .

Партнерство (7-15 % от общего количества предприятий в развитых странах). Уставный капитал формируется в долевом соотношении собственниками, которых должно быть не менее двух. Партнеры ведут дела совместно, но могут передавать управленческие функции менеджеру. Его легко создать, составив и утвердив учредительный договор. Управление бизнесом более результативно за счет специализации, объединение капиталов дает возможность больше привлекать финансовые ресурсы.

Отрицательные моменты:

а) коллегиальное управление порождает конфликт интересов;

б) высока ответственность членов партнерства не только за свои ошибки, но и за промахи партнеров - солидарная ответственность;

в) относительная ограниченность финансовых ресурсов .

Корпорация - 15-25 % от общего числа предприятий, однако, корпорации осуществляют около 90 % всего производства продукции. Самые большие преимущества аккумуляции капитала (ценные бумаги, ссуды и пр.) Владельцы акционерных обществ несут ограниченную ответственность за результаты финансово - хозяйственной деятельности, рискуют только на сумму вложенных акций.

Отрицательные моменты:

а) сложность процедуры учреждения;

б) имеется возможность махинаций, т.к. собственники часто отстранены от реального управления делами;

в) двойное налогообложение: с прибыли корпорации, доходов акционеров;

г) возможны конфликты между собственниками и менеджерами предприятия, т.к. функции владения разделены .

Особенности финансов акционерного общества. Отличительными особенностями ОАО является формирование уставного капитала за счет продажи акций в форме открытой подписки и свободное обращение акций на рынке ценных бумаг. Открытое и закрытое акционерное общество образует уставный капитал из номинальной стоимости акций общества, приобретенных акционерами. Его величина должна быть не менее размера, предусмотренного законом РФ об АО (для ЗАО не менее 100 мин. оплаты труда, для ОАО - не менее 1000). Открытая подписка на акции не допускается до полной оплаты уставного капитала (чтобы не создавать фиктивные АО). При учреждении АО все его акции должны быть распределены среди учредителей.

К ценным бумагам, выпускаемым АО относятся акции и облигации. С помощью эмиссии ценных бумаг АО мобилизует денежные средства для увеличения уставного капитала и привлекает заемные финансовые ресурсы для ведения хозяйственной деятельности .

Уставный капитал АО гарантирует интересы кредиторов, поэтому его величина должна соответствовать размеру чистых активов. Если по годовому балансу стоимость чистых активов окажется ниже, чем уставный капитал общества, он должен быть скорректирован в сторону уменьшения с обязательной регистрацией нового размера в соответствующих финансовых органах. Законодательно определяется минимальный размер уставного капитала, ниже которого общество подлежит ликвидации.

Уставный капитал АО может изменяться только по решению общего собрания акционеров путем дополнительной эмиссии или изменением номинальной стоимости акций, выпущенных ранее. Очередное увеличение уставного капитала допускается после полной оплаты предыдущей эмиссии и ликвидации задолженности акционеров перед обществом. АО, имеющее убытки по итогам финансового года, не вправе увеличивать уставный капитал путем проведения очередной эмиссии. Покрытие убытков вновь привлекаемыми финансовыми ресурсами означает, что новые акционеры заранее теряют часть причитающихся им дивидендов .

Гарантией прав акционеров является установленный законодательно порядок управления АО. Высший орган управления - общее собрание, которое имеет исключительные права на принятие решений: внесение изменений в устав, изменение размера уставного капитала, установление порядка и пропорций распределения прибыли и покрытия убытков.

В зависимости от целей деятельности все хозяйствующие субъекты можно разделить на коммерческие и некоммерческие предприятия.

Коммерческие организации создаются с целью извлечения прибыли. Они могут осуществлять свою деятельность в форме:

государственных и муниципальных унитарных предприятий;

хозяйственных товариществ и обществ;

производственных кооперативов.

Унитарные предприятия могут быть основаны на праве хозяйственного ведения и на праве оперативного управления. Унитарное предприятие имеет свою специфику формирования и использования денежных фондов и доходов и особые имущественные права. Несмотря на то, что казенные предприятия должны работать на принципах самоокупаемости и самофинансирования, значительная часть их усилий направлена на получение от государства наиболее выгодных планов - заказов и максимально возможных ресурсов на их выполнение. Самостоятельность и инициативность таких предприятий крайне ограничена, как и принятие самостоятельных решений в области использования имеющихся на предприятии финансовых ресурсов .

Хозяйственные товарищества обладают более широкими возможностями в распределении финансовых ресурсов. К хозяйственным товариществам относятся полные товарищества, товарищества на вере (коммандитные товарищества), а также хозяйственные общества (открытые и закрытые акционерные общества).

Производственным кооперативом является добровольное объединение граждан для совместной деятельности, основанной на их личном трудовом или ином участии, объединении его членами имущественных паевых взносов. Прибыль распределяется между его членами в соответствии с их трудовым участием.

Некоммерческие организации создаются не с целью извлечения прибыли и могут осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы. Некоммерческие организации создаются в форме:

потребительских кооперативов;

общественных и религиозных организаций (объединений);

благотворительных и иных фондов;

других формах, предусмотренных законом .

Некоммерческие организации характеризуются специфическими методами финансирования: самофинансирование - обеспечение предприятий за счет их собственных средств; сметное финансирование - предоставление денежных средств из бюджета для покрытия расходов государственных учреждений; смешанное финансирование - при недостатке собственных средств часть расходов компенсируется бюджетным финансированием.

Финансирование может осуществляться в двух формах:

бюджетных ассигнований - денежные средства из бюджета соответствующего уровня для покрытия расходов предприятий на определенные цели;

бюджетных дотаций - денежные средства, предоставляемые из бюджета государственным предприятиям, оказывающим платные услуги населению по регулируемым ценам.

Финансы предприятий различных форм собственности в совокупности являются составным звеном финансовой системы РФ. Особенности финансов предприятий определяются организационно-правовой формой; формой собственности; масштабами деятельности; сферами вложения капитала предприятий. В зависимости от форм собственности финансы предприятий подразделяют на финансы государственных предприятий и финансы субъектов негосударственных форм собственности (частные, кооперативные, совместные предприятия).

Гражданский кодекс РФ по организационно-правовому признаку разделяет предприятия и организации на коммерческие и некоммерческие.

Организационно-правовая форма предприятия, закрепленная в его учредительных документах, должна полностью соответствовать требованиям законодательных актов. Принятие Государственной Думой РФ 21 октября 1994 г. нового Гражданского Кодекса РФ потребовало внесения изменений и дополнений в учредительные документы. Рассмотрим особенности организации финансов на предприятиях различных организационно-правовых форм хозяйствования. В соответствии с Гражданским кодексом Российской Федерации предпринимательскую деятельность могут вести: отдельные физические лица (граждане) без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя; юридические лица. У индивидуального предпринимателя отсутствует в сравнении с юридическим лицом такой важный признак, как обособление имущества.

Некоммерческие организации создаются ради достижения конкретной цели и могут осуществлять предпринимательскую деятельность лишь для ее достижения. Юридическое лицо подлежит государственной регистрации и считается созданным с момента его регистрации. Коммерческие организации создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Классификация организаций по формам собственности:

· Хозяйственные товарищества:

o На вере.

· Хозяйственные общества:

o Общество с ограниченной ответственностью (ООО)

o Открытое акционерное общество (ОАО)/Закрытое акционерное общество (ЗАО)

o Общество с дополнительной ответственностью (ОДО),

· Производственные кооперативы;

· Унитарные предприятия:

o Государственные;

o Муниципальные.

Финансы хозяйственных товариществ - к ним относятся полные товарищества и товарищества на вере или коммандитные товарищества.

Полное товарищество – это объединение граждан, которые занимаются предпринимательской деятельностью в соответствии с заключенным между ними учредительным договором от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Управление деятельностью полного товарищества осуществляется по общему согласованию всех участников. Уставный капитал полного товарищества создается за счет вкладов участников и по существу является складочным капиталом. К моменту регистрации полного товарищества его участники обязаны внести не менее половины своего вклада в складочный капитал. Остальная часть должна быть внесена в сроки, оговоренные в учредительном договоре.

Участники полного товарищества несут субсидиарную ответственность по обязательствам товарищества, т.е. не только имуществом товарищества, но и своим личным имуществом. Прибыль (убытки) полного товарищества распределяется между его участниками пропорционально доли их участия в складочном капитале. Если в результате убыточной деятельности товарищества стоимость чистых активов товарищества стала меньше величины складочного капитала, то полученная прибыль не распределяется между участниками, а направляется в первую очередь на увеличение чистых активов до величины, превышающей размер складочного капитала. Товарищество на вере (коммандитное товарищество) – товарищество, в котором наряду с полными товарищами имеются участники-вкладчики (коммандитисты). Товарищество на вере создается и осуществляет свою деятельность на основании учредительного договора.

В учредительном договоре определяются условия, величина и состав складочного капитала, сроки и порядок внесения долей каждого товарища. Порядок формирования уставного капитала аналогичен порядку его формирования в полном товариществе. Управление деятельностью товарищества осуществляется только полными товарищами. Вкладчики в управлении не участвуют. Полные товарищи – участники, осуществляющие свою деятельность и отвечающие по обязательствам товарищества своим имуществом от имени товарищества. Участники-вкладчики не принимают участия в предпринимательской деятельности товарищества и являются, в сущности, инвесторами.

Они разделяют прибыли товарищества, несут ответственность за убытки, связанные с деятельностью товарищества, в пределах величины внесенного им вклада.

Финансы обществ с ограниченной и дополнительной ответственностью . Общество с ограниченной ответственностью - общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах, определенных учредительными документами. Участники общества с ограниченной ответственностью отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества в пределах стоимости внесенных ими вкладов, что является важным преимуществом по сравнению с полным товариществом. Уставный капитал общества с ограниченной ответственностью формируется за счет вкладов его участников. Величина уставного капитала определяет минимальный размер имущества, гарантирующий интересы его кредиторов.

Уставный капитал общества с ограниченной ответственностью может быть увеличен за счет дополнительных взносов его участников согласно ст. 19 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью». Прибыль общества определяется в общеустановленном порядке. Распределение прибыли в обществе с ограниченной ответственностью осуществляется в соответствии с законодательством. В первую очередь из прибыли уплачиваются налог на прибыль и другие платежи в бюджет.

Далее прибыль распределяется в соответствии с порядком, установленным в уставе общества, на производственное и социальное развитие. Оставшаяся часть распределяется между участниками общества пропорционально их доли в уставном капитале, если иное не оговорено в учредительных документах. В том случае, если в уставе не оговорен порядок распределения прибыли, остающейся в распоряжении общества, решение о ее распределении должно приниматься ежегодно собранием учредителей. Нераспределенная прибыль прошлых лет служит источником формирования резервного капитала. Общество с дополнительной ответственностью - общество, учрежденное одним или несколькими лицами, уставный капитал которого разделен на доли в размерах, определенных учредительными документами.

Его участники несут солидарную субсидиарную ответственность по обязательствам общества своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов. Стоимость вкладов определяется учредительными документами. В случае банкротства одного из участников его ответственность по обязательствам общества распределяется между участниками пропорционально их доле в уставном капитале. Все вопросы, связанные с распределением прибыли, решаются аналогично тому, как они определены для общества с ограниченной ответственностью. В отличие от обществ с ограниченной ответственностью в обществах с дополнительной ответственностью его участники, при недостаточности имущества общества, отвечают по обязательствам перед его кредиторами своим имуществом в одинаковом для всех участников кратном размере к сумме вкладов в уставный капитал, то есть несут субсидиарную ответственность по его обязательствам своим имуществом, аналогично участникам полных товариществ и полным товарищам в коммандитных товариществах.

Финансы акционерных обществ . Акционерное общество - общество, уставный (акционерный) капитал которого разделен на определенное количество акций. Акционеры (участники акционерного общества) не отвечают по обязательствам акционерного общества и несут ответственность в пределах стоимости принадлежащих им акций. Право на долю собственности акционера подтверждается его долей в акционерном капитале. Каждому держателю акций принадлежит часть имущества акционерного общества в соответствии с долей его акций в общем количестве акций, выпущенных в обращение. В этом смысле у акционерного общества нет собственного имущества.

Правовое положение акционерного общества определяется Гражданским кодексом РФ и Федеральным законом «Об акционерных обществах». Открытое акционерное общество – общество, участники которого могут продавать принадлежащие им акции без согласия других акционеров. Открытое акционерное общество может проводить открытую подписку на выпускаемые им акции и осуществлять их свободную продажу на фондовом рынке на условиях, устанавливаемых законом и иными правовыми актами. Минимальный размер уставного капитала открытого акционерного общества установлен в размере 1000 минимальных размеров оплаты труда на день регистрации общества. При учреждении акционерного общества все его акции должны быть распределены среди участников.

В случае если после окончания второго и какого-либо последующего года стоимость чистых активов общества станет меньше уставного капитала, то общество обязано объявить и зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость чистых активов общества окажется меньше определенной законом минимальной величины уставного капитала, то такое общество подлежит ликвидации. Увеличить уставный капитал акционерное общество может двумя способами – посредством увеличения номинала уже имеющихся акций и путем дополнительного выпуска акций. Такое решение может быть принято лишь после полной оплаты уставного капитала. Увеличение уставного капитала не допускается в целях покрытия понесенных им убытков.

При изменении количества или цены акций общества для увеличения его уставного капитала возникает объект обложения налогом на операции с ценными бумагами. Уставный капитал формируется путем размещения простых и привилегированных акций. Причем доля привилегированных акций не должна превышать 25 %. Уставный капитал направляется на формирование производственных фондов общества. Прибыль акционерного общества определяется и облагается налогом на прибыль в том же порядке, что и для обществ с ограниченной ответственностью, однако дальнейшее распределение прибыли имеет свои особенности.

При распределении прибыли в законодательном порядке предусматривается формирование резервного фонда. Финансовый резерв предназначен для покрытия убытков акционерного общества, а также может быть использован на выплату дивидендов в том случае, если прибыли отчетного года для этого недостаточно. Кроме того, из прибыли могут быть сформированы другие фонды, аналогичные резервному. Например, выкупной фонд, который создается за счет отчислений от прибыли в размере, необходимом для накопления суммы, которая в последствии используется на погашение выпущенных и размещенных облигаций. Остальная часть прибыли направляется на затраты, связанные с развитием производства, на социальное развитие и выплату процентов по облигациям и дивидендов по акциям.

Закрытое акционерное общество – общество, акции которого распространяются только среди его учредителей или иного, заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным способом предлагать их для приобретения неограниченному кругу лиц. Акционеры закрытого акционерного общества обладают преимущественным правом приобретения акций, продаваемых другими акционерами. Уставный капитал закрытого акционерного общества не может быть менее 100 000, установленных на момент его регистрации. Число участников закрытого акционерного общества устанавливается законом об акционерном обществе, в случае превышения числа участников закрытое акционерное общество подлежит преобразованию в открытое акционерное общество в течение года, а по истечении этого срока – ликвидации, если число акционеров не уменьшится до установленного законом количества.

Финансы производственных кооперативов . Производственный кооператив - добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности, основанное на их личном трудовом или ином участии и объединении имущественных паевых взносов. Производственный кооператив имеет ряд финансовых особенностей. Производственный кооператив отличается от хозяйственных обществ и товариществ, прежде всего тем, что основан на добровольном объединении граждан, не являющихся индивидуальными предпринимателями. Производственный кооператив - преимущественно объединение лиц, а не капиталов, это предопределяет и право участия членов кооператива в правлении: каждый член кооператива имеет один голос независимо от размера имущественного пая. К моменту регистрации кооператива каждый его член обязан внести не менее 10% своего паевого взноса, а остальную часть - в течение года с момента регистрации.

Прибыль в производственном кооперативе создается собственным трудом его членов путем объединения их личных усилий в производственной деятельности. Участие членов производственного кооператива в производственной деятельности может выражаться в разных формах, в том числе путем предоставления финансового капитала; При этом в ст. 7 Федерального закона «О производственных кооперативах РФ» от 05.05.1996 г. № 41-ФЗ установлены ограничения на количество членов кооператива, не принимающих личного участия в его деятельности: максимальное количество «финансовых участников» не должно превышать 25 % числа членов кооператива, принимающих личное трудовое участие в его деятельности. Источниками образования финансовых ресурсов в производственном кооперативе являются; паевые взносы членов кооператива; доходы от собственной деятельности; кредиты: имущество, переданное в дар физическими или юридическими лицами, а также другие источники, не запрещенные законодательством. Паевым взносом могут быть деньги, ценные бумаги, иное имущество, включая имущественные права и другие объекты гражданского права.

Паевые взносы образуют паевой фонд производственного кооператива. По своей сути это то же, что и уставный капитал в хозяйственном обществе. Наряду с паевым фондов в производственном кооперативе в соответствии с его уставом могут создаваться иные фонды, в том числе неделимые. Неделимый фонд в производственном кооперативе - это часть его имущества, имеющая конкретное назначение, которое должно быть указано в уставе. Неделимый фонд включается в состав чистых активов при определении размера пая.

Член кооператива не имеет права на неделимые фонды. Еще одна финансовая особенность производственного кооператива, определенная Гражданским кодексом РФ, - субсидиарная (дополнительная) ответственность члена кооператива по обязательствам этого кооператива. Размер и порядок субсидиарной ответственности определяется в соответствии с Гражданским кодексом РФ и Федеральным законом «О производственных кооперативах РФ». Закон, в свою очередь, делает ссылку на устав кооператива, требуя, чтобы он определил размер и условия субсидиарной ответственности, т.е. Закон не ограничивает членов кооператива в выборе размера ответственности: это может быть эквивалент паевого взноса либо годовой доход, либо фиксированная сумма, имеющая номинальный характер.

Прибыль, остающаяся в распоряжении кооператива после уплаты налогов и иных обязательных платежей и отчислений, распределяется между его членами в соответствии с их личным трудовым участием, а между членами кооператива, не принимающими личного трудового участия в его деятельности, - соответственно размеру их паевого взноса. Порядок распределения прибыли предусматривается уставом кооператива. Однако размер прибыли, распределяемой между членами кооператива пропорционально размерам их паевого взноса, не должен превышать 50 % прибыли, подлежащей распределению.

Финансы унитарных предприятий . Унитарное предприятие - коммерческая организация, не наделенная правом собственности на закрепленное за ним собственником имущество. Различают унитарные предприятия на праве хозяйственного ведения и на праве оперативного управления.

К числу унитарных предприятий относятся государственные и муниципальные предприятия. Гражданское законодательство предусматривает возможность функционирования унитарного предприятия в качестве коммерческой организации. Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного государственного или муниципального органа. Соответственно имущество унитарного предприятия находится в государственной или муниципальной собственности. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несет ответственности по обязательствам собственника имущества.

В свою очередь собственник не отвечает по обязательствам предприятия. Управляет унитарным предприятием руководитель, которого назначает собственник либо уполномоченный собственником орган. Размер уставного фонда унитарного предприятия должен быть не менее величины, определенной в законе о государственных и муниципальных унитарных предприятиях. Уставный фонд должен быть полностью оплачен к моменту государственной регистрации унитарного предприятия. Если по результатам финансового года стоимость чистых активов предприятия станет меньше величины уставного фонда, то последний должен быть соответственно уменьшен.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество государственного и муниципального унитарного предприятия находится соответственно в государственной и муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. При создании унитарного предприятия ему выделяются средства из государственного или местного бюджета для образования уставного фонда. Размер уставного фонда, порядок и источники его формирования указываются в уставе унитарного предприятия. Ответственность унитарного предприятия по своим обязательствам также зависит от того, основано оно на праве хозяйственного ведения или оперативного управления.

Право хозяйственного ведения предоставляет унитарному предприятию более широкие права в управлении финансами, имуществом. Размер уставного фонда унитарного предприятия, основанного на праве хозяйственного ведения, не может быть менее суммы, определенной законом о государственных и муниципальных унитарных предприятиях (ст. 114 ГК РФ). По решению Правительства РФ на базе имущества, находящегося в федеральной собственности, может быть образовано унитарное предприятие, основанное на праве оперативного управления, - федеральное казенное предприятие. Правительство РФ Постановлением от 06.10.1994 г. № 1138 «О порядке планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств)» утвердило порядок планирования и финансирования деятельности казенных предприятий. В частности, установлено, что производственно-хозяйственная деятельность казенного завода осуществляется в соответствии с планом-заказом и планом развития завода.

Он вправе осуществлять самостоятельную хозяйственную деятельность, разрешенную государственным уполномоченным органом. Взаимоотношения завода с поставщиками ресурсов и потребителями продукции строятся на договорной основе. Формирование и распределение прибыли, взаимоотношения с бюджетом унитарного предприятия осуществляются в общеустановленном порядке. Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие), создается по решению Правительства РФ. Его имущество находится в государственной собственности.

Предприятие отвечает по всем своим обязательствам всем своим имуществом. Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия. Предприятие вправе распоряжаться своим имуществом лишь с согласия собственника. Казенное предприятие имеет право самостоятельно реализовывать производимую продукцию, если иное не установлено законом. Порядок распределения доходов и прибыли определяются государством.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан на основе общности интересов для удовлетворения духовных и иных нематериальных потребностей. Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов. Финансовые ресурсы фонда формируются из средств, передаваемых фонду его учредителями. Фонды занимаются предпринимательской деятельностью, соответствующей уставным целям. Для этого фонды создают хозяйственные общества или участвуют в них. Фонды обязаны ежегодно публиковать отчеты об использовании своего имущества.

Надзор за деятельностью фонда, принятием органами фонда решений и обеспечением их исполнения, использованием средств, соблюдением законодательства осуществляет попечительский совет фонда. Попечительский совет фонда работает на общественных началах.

Учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных и иных функций некоммерческого характера и финансируемая учредителем полностью или частично. Учреждения имеют смету, утверждаемую собственниками, и отвечают по своим обязательствам находящимися в их распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по обязательствам учреждения несет его собственник.

Общественные учреждения, созданные и финансируемые собственниками, в отношении закрепленного за ними имущества осуществляют право оперативного управления.

В РФ создаются и действуют общероссийские, межрегиональные, региональные и местные общественные объединения.

При отсутствии прибыли в некоммерческой организации ее финансирование осуществляют участники (учредители) либо иные собственники. Финансовые особенности некоммерческих организаций определены ГК РФ и Федеральным законом «О некоммерческих организациях» от 32.01.1996 г. № 7-ФЗ.

В России получили распространение разные формы некоммерческих благотворительных организации.

1. Благотворительная общественная организация представляет собой основанное на членстве добровольное общественное объединение граждан на основе общности интересов для совместного осуществления благотворительной деятельности.

2. Благотворительный фонд - благотворительная организация, не имеющая членства, учрежденная физическими или юридическими лицами на основе добровольных имущественных взносов и преследующая благотворительные, социальные и иные общественно полезные цели, закрепленные в уставе.

3. Благотворительное учреждение - учреждение, созданное для решения задач благотворительности собственником, финансирующим его полностью или частично и закрепляющим имущество на правах оперативного управления.

4. Благотворительная ассоциация (союз) - добровольное объединение благотворительных общественных организаций, фондов.

ГК РФ для некоммерческих благотворительных организаций не предусмотрена необходимость формирования уставного капитала, в то же время регистрирующие органы государственной власти требуют его внесения для тех организаций, которые создаются за счет средств учредителей.

В процессе реализации уставных целей некоммерческие благотворительные организации используют денежные средства и иное имущество, источники формирования которых можно разделить на две группы:

целевые поступления в денежной и натуральной форме;

доходы от предпринимательской деятельности.

Целевые поступления составляют вступительные и членские взносы для общественных объединений, их союзов и ассоциаций благотворительных организаций, основанных на членстве. За счет них покрываются административно-хозяйственные расходы.

Членские взносы относятся к регулярным поступлениям от учредителей. Законодательством не предусмотрены требования к порядку сбора и размеру взносов. Размер взносов и перечислений определяется учредительными документами или решением органов управления либо в соответствии с решением собственника (для учреждений).

Форма предоставления государственных и муниципальных средств на финансирование деятельности благотворительных организаций имеет прямой или косвенный характер. Прямое финансирование - это оплата социального заказа, выполняемого некоммерческой организацией; косвенное финансирование осуществляется в виде предоставления налоговых льгот.

Доходы от предпринимательской деятельности благотворительной организации могут быть от производства товаров, оказания услуг, внереализационных операций.

Профессиональные союзы - массовые демократические организации трудящихся, объединенных на основе общих интересов по роду их деятельности в производстве, сфере обслуживания, культуры, управления. Финансы профессиональных союзов сохраняют все черты финансов некоммерческих организаций, но имеют свою специфику, вытекающую из целей деятельности профессиональных союзов. Финансовые средства профессиональных союзов формируются из вступительных и ежемесячных членских взносов, поступлений от культурно-просветительных и иных источников. Профессиональные союзы для осуществления уставных функций используют собственные, а также привлеченные и заемные денежные средства. К собственным средствам профсоюзных организаций относятся членские взносы, доходы от деятельности собственных организаций и учреждений. В доходах профсоюзных организаций членские взносы составляют более 2/3 их совокупного объема. Размер членского взноса с каждого члена профсоюза установлен в размере 1 %.

Финансы профсоюзных организаций - это замкнутые перераспределительные отношения между их членами, отдельными первичными, отраслевыми, территориальными профсоюзными организациями при решении уставных задач и выполнения целей профсоюзов.

Финансы профсоюзов и входящих в эту систему организаций, учреждений, предприятий складываются из трех групп финансовых отношений. Первая группа - это отношения, возникающие между профсоюзными организациями и их членами, носящие двусторонний характер: члены профсоюзов уплачивают вступительные и членские взносы и получают от профсоюзов материальную помощь. Вторую группу составляют финансовые отношения профсоюзов с предприятиями, организациями, учреждениями по начислениям на заработную плату и отчисления в пользу профсоюзов на проведение культурно-массовой работы и др. Третья группа - это отношения внутри системы профсоюзов.

Профсоюзы обладают полной финансовой самостоятельностью и не несут перед государственным бюджетом никаких обязательств по своей основной деятельности (кроме собственных организаций, принадлежащих профсоюзам, которые вносят в бюджет налоговые платежи наравне со всеми организациями).

Профсоюзы применяют сметное финансирование с использованием перераспределения собственных средств между звеньями профсоюзной системы. Сметы доходов и расходов профсоюзных организаций составляются на всех уровнях профсоюзной системы.

Право распределения денежных средств профсоюзов принадлежит избранным профсоюзным органам, которые несут ответственность за своевременное поступление средств, их сохранность и правильное использование по смете.

Особенности организации финансов предприятий разных организационно-правовых форм хозяйствования зависят от юридических аспектов, в которых также должны разбираться финансисты, от этих аспектов зависят формы привлечения капитала, направления распределения прибыли, методы принятия решений, налогообложение.

Рассмотрим особенности организации финансов юридических лиц - различных субъектов рынка. В соответствии с Гражданским кодексом РФ (ГК, гл. 4) юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

Юридическими лицами могут быть организации, преследующие извлечение прибыли в качестве основной цели своей деятельности (коммерческие организации) либо не имеющие извлечение прибыли в качестве такой цели и не распределяющие полученную прибыль между участниками (некоммерческие организации).

Основой организации финансов в рыночной экономике является форма собственности. Юридические лица, являющиеся коммерческими организациями, могут быть созданы в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Хозяйственными товариществами и обществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе его деятельности, принадлежит ему на праве собственности.

В случаях, предусмотренных ГК, хозяйственное общество может быть создано одним лицом, которое становится его единственным участником.

Участники хозяйственного товарищества или общества вправе:

- участвовать в управлении делами товарищества или общества;

- получать информацию о деятельности товарищества или общества и знакомиться с его бухгалтерскими книгами и иной документацией в установленном учредительными документами порядке;

- принимать участие в распределении прибыли;

- получать в случае ликвидации товарищества или общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.