Является ли кассовый чек товарным. Подотчетник предъявил кассовый чек с перечнем товаров, нужно ли требовать товарный чек? Что мы имеем в исходных данных

Товарный чек (ТЧ) – документ, подтверждающий оплату поставщику за покупку или оказанную услугу. Выдаётся по требованию клиента и используется в местах, где нет либо при необходимости получения расшифровки к кассовому чеку. Оригинал документа остаётся у клиента, а его дубликат – у продавца. Правильно оформленный товарный чек формирует затраты и доходы в бухгалтерском учёте, а в дальнейшем влияет на сумму налогов, необходимую к уплате в бюджет. В связи с, возможностью возникновения разногласий с проверяющими органами или покупателем, ТЧ хранятся не менее 5 лет.

Плата за товар покупателем может происходить как по безналичному расчёту, так и при оплате наличными средствами. Если выручка поступает на счёт продавца, подтверждением операции является – банковская выписка. В ситуациях, когда расчёт происходит деньгами, действительность сделки подтверждает товарный или кассовый чек. Если у ИП есть в наличии контрольно-кассовый аппарат (ККТ), то по требованию покупателя выдаются оба документа. При этом товарный чек подтверждает действительность затрат, а кассовая квитанция доказывает факт оплаты.

На практике встречается понятие товарно-кассовый чек, но в действительности единого документа не существует и речь идёт о предоставлении двух разных чеков, для удобства сколотых вместе. Но ККТ есть в наличии не у всех индивидуальных предпринимателей, что разрешено законом.

В настоящее время контрольно-кассовый аппарат не нужно ставить плательщикам единого налога на вменённый доход или у кого патентная система обложения.

Попавшие в эту колею, плательщики не спешат ставить контрольно-кассовую машину, так как это чревато дополнительными проблемами в виде:

- расходов на приобретения ККМ;

- затрат на оплату интернета;

- увеличения контроля со стороны налоговой инспекции;

- обучения персонала новому ПО.

У таких предпринимателей подтверждением сделки является выдача только товарного чека.

Опираясь на поправку 54-ФЗ «О применении контрольно-кассовой техники» до 1 июля 2019 года все индивидуальные предприниматели обязаны поставить себе контрольно-кассовую машину.

Форма ТЧ может отличаться в зависимости от бланка документа и информации, которую продавец хочет в нём разместить. В настоящее время определённого внешнего вида у товарного чека нет, но есть обязательные требования к информации, содержащейся в нём.

Что же должен заключать в себе товарный чек для ИП без кассового аппарата образец основных правил нам поможет разобраться:

- На документе необходимо писать его название «Товарный чек».

- Порядковый номер. Все ТЧ должны быть последовательно пронумерованы. Индивидуальный предприниматель сам решает, какой промежуток времени использовать при подсчёте документов (ежедневный, в течение отчётного периода, круглогодичный).

- Дата совершения сделки. Вносится в последовательности: число, месяц (прописью), год. Выписывается только текущей датой, запрещено оформлять чек «задним» днём.

- Название ИП. Указывается в точности так же как в свидетельстве индивидуального предпринимателя.

- Наименование товара. Перечисляется весь ассортимент, нельзя объединять реализуемую продукцию в группу.

- Количество. В товарном чеке указывается цифрами.

- Цена и сумма. Пишется цифрами, при этом рубли от копеек отделяются точкой или запятой. Если в стоимости копеек нет, то после знака препинания ставят нули. В конце документа подбивается суммарный итог, который пишется числом и прописью.

- Подпись поставщика.

- Печать продавца. Согласна законодательства РФ, оформляют товарный чек ИП без печати. Несмотря на то, что печать не является обязательным реквизитом, она защищает документ от фальсификации, а также гарантирует покупателю признание действительности сделки в дальнейшем при браке или замене товара. Поэтому лишней в документе она не будет.

- В случае если ассортимент реализуемых товаров (услуг) не помещается на одном чеке, допускается заполнение нескольких экземпляров. Каждый лист нумеруется и на последнем ставится общая сумма сделки.

- Оставшиеся незаполненными строки обязательно перечёркиваются.

Допускается включать в шаблон ТЧ дополнительную информацию рекламного характера.

В связи с тем, что определённого бланка товарного документа нет, его можно выписать от руки или в специальной программе. Поэтому разберём два этих варианта.

При оформлении ТЧ от руки необходимо запастись бланками, сделанными в типографии. При этом у предприятия по производству печатной продукции можно оформить товарный чек по своему примеру.

Но, необязательно ехать в типографию, чтобы напечатать бланки. Альтернативным вариантом является покупка товарных чеков в канцелярии. Приобретая такие бланки, необходимо позаботиться о том, чтобы они были с копиркой. Иначе придётся делать двойную работу, выписывая дубликат. Заполняются такие ТЧ с помощью шариковой ручки.

В случае если бланк товарного чека для ИП закончится не вовремя, его заменой станет акт, заполненный поставщиком по всем правилам ТЧ.

Выбор оформления товарного чека с помощью программного обеспечения считается более удобным вариантом. Для его использования подойдёт excel или специальное онлайн-приложение по печати чеков. Кроме распечатки ТЧ, такие программы формируют книгу учёта, облегчающую работу при сдаче отчётности в налоговые органы и при обслуживании покупателей. Недостатком такого выбора является то, что ПО достаются вовсе не бесплатно, финансовые затраты на приобретение лицензии велики.

Ниже представлен образец правильного заполнения товарного чека для ИП, с помощью программного обеспечения excel:

Преимущество работы в excel позволяет поставщику самостоятельно подбирать количество строк, чтобы в дальнейшем напечатать покупателю.

Несмотря на выбранную форму документа, бланк товарного чека для любого ИП без кассы не должен содержать в себе исправления и помарки. При возникновении ошибки, покупателю выписывается новый ТЧ.

Поставщик обязан хранить все испорченные экземпляры ТЧ вместе с остальными выписанными формулярами.

Для избегания в дальнейшем конфликтов с клиентом, допускается написание в чеке дефекта приобретаемой продукции. Такая процедура осуществляется только по согласию потребителя и в дальнейшем страхует поставщика от претензий со стороны клиента.

Зачем покупателю товарный чек

Покупатели, приобретая продукцию или услугу, не всегда задумываются о важности товарного чека, поэтому не забирают его или сразу после сделки выкидывают. А зря. Правильно оформленный ТЧ обеспечивает защиту прав потребителя. Поэтому необходимо знать не только основные требования к чеку, но и возможности где его используют.

Итак, где же может пригодиться ТЧ:

- При получении продукции, которую в дальнейшем покупатель поставит на бухгалтерский баланс своей организации.

- С помощью товарного чека лицо, взявшее деньги под отчёт, подтверждает сумму потраченных средств.

- При оплате покупки (услуги) за свой счёт, но в общественных целях предприятия, предоставление товарного чека подтвердит затраты и гарантирует их возврат покупателю.

- Немаловажную роль играет товарный чек в деятельности предприятия-покупателя. Повышая расходы предприятия, он уменьшает налог и увеличивает прибыль.

- При дорогой покупке выдаётся вместе с гарантийным талоном и является подтверждением сделки (ювелирные украшения, оружие, транспортные средства, одежда, обувь и т. д.).

- Даёт право покупателю вернуть или заменить товар ненадлежащего качества, в установленные законом сроки.

Хранится такой чек в качестве расходов предприятия в течение 5 лет, а при затратах на личные нужды до окончания действия гарантийного срока.

Согласна Закона РФ № 2300-01 «О защите прав потребителя» даже потеряв товарный чек, покупатель имеет основание на возврат товара и получения своих денег обратно.

Ответственность за непредставление чека

Согласно КоАП РФ ред. от 05.02.2018, ст. 2 п. 7 продавец выдаёт покупателю документ, подтверждающий осуществление сделки. Таким обоснованием является квитанция к приходному кассовому ордеру, товарный чек и т. д. При отказе в представлении товарного чека покупатель имеет право подать жалобу в территориальное управление Роспотребнадзора, что чревато предупреждением или административным штрафом в размере 2000 рублей.

По мнению Верховного суда Российской Федерации, поставщик обязан выдавать ТЧ всем покупателям в независимости от того нужен им чек или нет.

В заключение хотелось бы подчеркнуть важность товарного чека в работе индивидуального предпринимателя. В данной статье было описано, как правильно заполнять товарный чек ИП, показан образец оформления ТЧ. Должным образом сделанный документ – залог сохранения денежных средств и уклонения от конфликтных ситуаций с покупателями и налоговыми органами. Главное научится заполнять его по всем правилам и не забывать отдавать покупателю после осуществления сделки.

Все зависит от ситуации. Если по закону вы должны применять ККТ и выдавать кассовые чеки при расчетах наличными, то никакой альтернативы для вас нет. Заменять их бланками строгой отчетности или выдавать товарные чеки без кассового чека нельзя. Любое нарушение навлечет на вас штрафные санкции налоговых органов.

Допустим, в помещении отключили электричество, и касса перестала работать. Можно ли в этом случае выдать БСО или товарный чек? Нет, по закону в такой ситуации вы должны прекратить торговлю.

Другое дело, если пропало подключение к сети Интернет и онлайн-касса не может передавать данные в ИФНС. В такой ситуации можно продолжать торговлю и выдавать покупателям бумажные чеки. Когда доступ к сети восстановится, касса передаст в налоговую информацию о пробитых чеках. На восстановление связи дается 30 дней. Этого времени достаточно, чтобы устранить неполадки или подключиться к другому оператору.

Если закон об онлайн-кассах вас пока не коснулся

В этом случае варианты есть:

1) Для оказания услуг населению до 01.07.2019г. года еще разрешается обходиться без онлайн-касс и выдавать бланки строгой отчетности вместо кассового чека.

Для услуг по общепиту отсрочка действует только до 01.07.2018г.

БСО нельзя просто взять и распечатать на принтере. Они должны быть распечатаны типографским способом или на принтере, но с применением специальной автоматизированной системы. БСО должны содержать обязательные реквизиты, перечисленные в пункте 3 Постановления Правительства РФ от 06.05.2008 N 359.

С 1 июля 2019 года привычные БСО уйдут в прошлое. Бланки строгой отчетности можно будет выдавать только с использованием онлайн-аппаратов, по сути аналогичным онлайн-кассам.

2) При работе на ЕНВД и ПСН тоже можно не использовать онлайн-кассу и выдавать вместо кассового товарный чек или квитанцию по требованию покупателя. Эта поблажка действует до 01.07.2019 года. Исключение – розничная торговля и услуги общественного питания. При этих видах деятельности отсрочка действует только для ИП на ЕНВД и ПСН без работников, а ИП с работниками и все ООО должны будут применять онлайн-ККТ уже с 1 июля 2018 года.

В ст. 2 закона 54-ФЗ содержится перечень счастливчиков, которым можно вообще не применять ККТ. В их числе те, кто оказывает услуги по присмотру и уходу за детьми и больными, за престарелыми и инвалидами, услуги носильщиков. Не нужно применять кассу при приеме стеклопосуды и вторсырья (но не металлолома), торговле овощами вразвал, безалкогольными напитками врозлив, газетами и журналами и т.д.

Организациям, которые находятся в отдаленных местах без Интернета, разрешается работать по старинке, без онлайн-касс. Список удаленных местностей размещается на сайте ФНС, на территориях вне этого списка работать без онлайн-касс нельзя.

Компания «Моё дело» в партнерстве с оператором фискальных данных «Платформа ОФД» предлагают комплексное решение «Онлайн-касса и интернет-бухгалтерия 2 в 1». Теперь вы сможете вести автоматизированный учет и работать с наличными, не нарушая законов.

Вам будет интересно

Бесплатные вебинары

Товарный чек без кассового чека действителен в 2019?

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Товарный чек вместо кассового чека

В общем случае при продаже товаров с использованием наличных или электронных средств платежа выдается кассовый чек (ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2018 были вправе не использовать ККТ. До 01.07.2019 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Вместо кассового чека они выдают покупателям товарные чеки.

При этом как кассовый чек, так и товарный чек в общем случае подтверждают заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ).

А нужен ли кассовый чек к товарному чеку?

Независимо от того, был ли утерян кассовый чек или продавец не выдал его, потому что освобожден от применения ККТ, товарный чек может подтвердить расходы на приобретение товаров, если в таком чеке содержатся все обязательные реквизиты.

Обязательные реквизиты товарного чека без кассового

Товарный чек действителен без кассового чека, если в нем присутствуют следующие сведения (Письма Минфина от 16.08.2017 № 03-01-15/52653 , от 06.05.2015 № 03-11-06/2/26028):

- номер товарного чека и его дата;

- наименование продавца;

- ИНН продавца;

- наименование товара;

- количество товара;

- сумма оплаты;

- должность, Ф.И.О. и подпись лица, выдавшего товарный чек.

Наличие приведенных выше реквизитов в товарном чеке важно для признания стоимости приобретенных товаров в налоговых расходах.

Однако для подтверждения факта покупки в делах о защите прав потребителей требования к товарному чеку отсутствуют. Товарный или кассовый чеки могут даже вовсе отсутствовать. В этом случае факт покупки может быть подтвержден свидетельскими показаниями (п. 5 ст. 18 , п. 1 ст. 25 Закона РФ от 07.02.1992 № 2300-1).

Кассовый и товарный чеки для авансового отчета

Мы ответили выше, можно ли отчитаться товарным чеком без кассового. Для авансового отчета товарный чек без кассового чека подтвердит расходы, если в товарном чеке есть приведенные выше обязательные реквизиты. Хорошо, товарный чек от ООО без кассового можно принять к учету. А возможна ли обратная ситуация: кассовый чек без товарного? Если это современный чек онлайн-ККТ, то в нем указывается наименование товара, а потому можно будет обойтись уже без товарного чека. А вот если наименования товара в кассовом чеке нет, то подтвердить покупку без товарного чека или накладной не получится (

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Все организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов или с использованием платежных карт в случае продажи товаров, выполнения работ или оказания услуг обязаны использовать контрольно-кассовую технику

. Это значит, что в момент оплаты товара наличными предприятие торговли обязано , отпечатанный на контрольно-кассовой машине

. Такие правила установлены Федеральным законом от 22 мая 2003 г. N 54-ФЗ (далее - Закон).

Документ для подтверждения расходов

Кассовый чек - это первичный учетный документ:

Отпечатанный контрольно-кассовой техникой на бумажном носителе;

Подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт;

Кроме того, чеки ККМ признаются документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров, работ, услуг (Письмо Минфина России от 17 сентября 2008 г. N 03-03-07/22).

Перечень обязательных реквизитов кассового чека содержится в Положении по применению контрольно-кассовых машин (утв. Постановлением Правительства РФ от 30 июля 1993 г. N 745).

Наша справка. Обязательные реквизиты кассового чека:

1) наименование организации (индивидуального предпринимателя);

2) ИНН;

3) заводской номер контрольно-кассовой машины;

4) порядковый номер чека;

5) дата и время покупки или оказания услуги;

6) стоимость покупки или услуги;

7) признак фискального режима.

В случае отсутствия любого из реквизитов или невозможности их чтения, чеки не могут служить первичными учетными (оправдательными) документами, принимаемыми для целей налогообложения. Соответственно, расходы ИП такие чеки не подтвердят (Письмо УФНС России по г. Москве от 26 июня 2006 г. N 20-12/56636@).

Кроме обязательных, кассовый чек может содержать и иные сведения (Письмо УФНС России по г. Москве от 20 июля 2009 г. N 17-15/075359). Дополнительными реквизитами чека могут быть, к примеру, номер секции, фамилия или код кассира, указание суммы налогов.

При покупке товаров для дальнейшей перепродажи у коммерсанта должны быть подтверждающие документы, которые содержат наименование купленного товара и его стоимость. Перечень может содержаться на чеке ККМ, и тогда кассового чека вполне достаточно для подтверждения расходов.

Если в чеке отсутствует перечень купленных товаров, покупателю выписывается товарный чек с указанием в нем названия продавца (организации, индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца.

Товарный чек является одним из первичных документов, на основании которого покупатель может подтвердить факт оплаты товара, приобретенного по договору розничной купли-продажи (ст. 493 ГК РФ).

Утвержденной формы товарного чека не существует. В связи с этим налогоплательщики вправе самостоятельно утверждать форму товарного чека, соблюдая при этом положения Федерального закона от 21 ноября 1996 г. N 129-ФЗ. Об этом говорится в Письме Минфина России от 11 февраля 2009 г. N 03-11-06/3/28. В п. 2 ст. 9 названного Закона содержится перечень реквизитов, обязательных для первичных документов. При наличии этих реквизитов товарный чек будет соответствовать требованиям законодательства и выполнять функции первичного учетного документа, а значит, он подтвердит расходы коммерсанта.

Наша справка. Обязательные реквизиты первичных документов, форма которых не предусмотрена в альбомах унифицированных форм:

1) наименование документа;

2) дата составления документа;

3) наименование организации (предпринимателя), от имени которой составлен документ;

5) измерители хозяйственной операции в натуральном и денежном выражении;

6) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

7) личные подписи указанных лиц.

Таким образом, документами, подтверждающими расходы на приобретение товаров за наличный расчет, являются товарные и кассовые чеки, которые содержат наименование и стоимость приобретенных товаров, работ, услуг (Письмо Минфина России от 8 мая 2007 г. N 03-11-05/99).

Иногда применяемые модели ККМ формируют неустойчивые оттиски чеков, на которых со временем теряется (выцветает) отраженная информация. В таких случаях коммерсанту необходимо сделать копию такого чека либо иметь мягкие (товарные) чеки с соответствующими реквизитами.

Ксерокопии чеков ККМ и товарных чеков, сделанные в целях сохранения четкости отраженной на них информации, заверенные подписью предпринимателя, являются первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (Письмо УФНС России по г. Москве от 12 апреля 2006 г. N 20-12/29007).

Товарный чек вместо кассового

Выдавать покупателю оба чека (товарный и кассовый) необязательно. Бизнесмен вполне может ограничиться кассовым, дополнив его необходимыми реквизитами (указывать перечень приобретаемых товаров, услуг). А вот вместо кассового чека выдавать покупателю товарный возможно не всегда. Закон N 54-ФЗ обязывает коммерсантов, занимающихся розничной торговлей, вместе с покупкой передавать клиентам именно кассовый чек. Исключения предусмотрены для бизнесменов, освобожденных от применения ККМ.

Так, при осуществлении определенных видов деятельности, в силу специфики либо местонахождения ИП могут производить наличные расчет без ККМ. В этом случае даже товарный чек бизнесмены не обязаны выдавать.

Перечень таких видов деятельности приведен в п. 3 ст. 2 Закона N 54-ФЗ. Коммерсанты, занимающиеся оказанием услуг, вправе вместо чека выдавать бланк строгой отчетности (БСО). БСО разрешено разрабатывать самостоятельно, так что бизнесмены могут брать за основу тот же товарный чек, дополнив его реквизитами, обязательными для БСО (Постановление Правительства РФ от 6 мая 2008 г. N 359). Третья категория лиц, попавших в исключения, - предприниматели и фирмы, переведенные на уплату ЕНВД.

С 21 июля 2009 г. "вмененщики" при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт могут не применять ККМ (п. 2.1 ст. 2 Закона N 54-ФЗ). При совмещении ЕНВД с иными режимами налогоплательщик может отказаться от ККМ только в отношении операций, облагаемых ЕНВД. При осуществлении деятельности, облагаемой в соответствии с общим или "упрощенным" режимами налогообложения, использование ККМ обязательно (Информация ФНС России от 29 сентября 2009 г. "О применении ККТ плательщиками ЕНВД"). Освобождение не распространяется на "вмененщиков", которые оказывают услуги. Они могут отказаться от ККМ, если будут выдавать клиентам БСО (Письмо Минэкономразвития России от 8 апреля 2010 г. N Д05-1018, Письмо Минфина России от 8 сентября 2010 г. N 03-01-15/7-203).

Вместо кассового чека коммерсанты должны по требованию клиента выдавать документ, подтверждающий прием денег. Таковым может быть товарный чек, квитанция или другой аналогичный документ. Важно, чтобы он содержал обязательные реквизиты (см. образец).

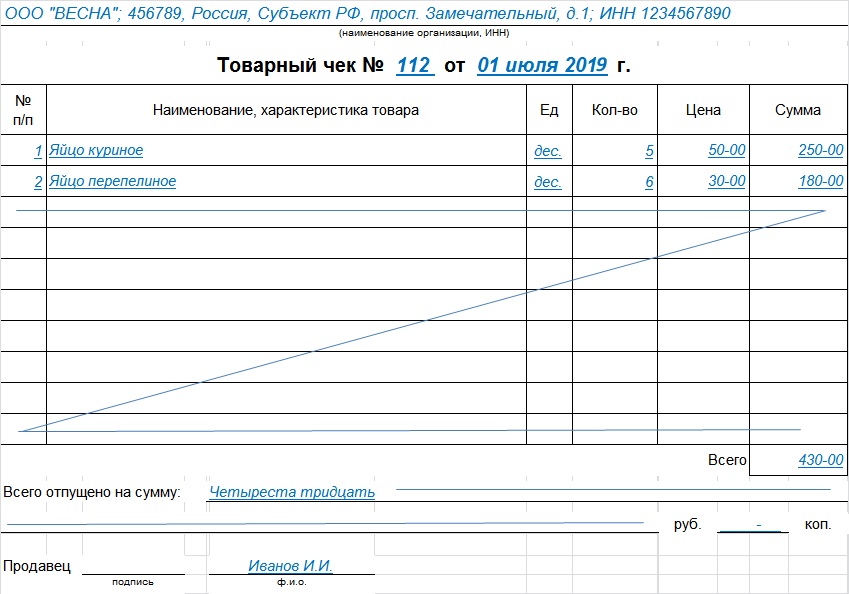

Образец. Бланк товарного чека

Товарный чек N ___ от "__" _____________ 2010 г.

Ф.И.О. индивидуального предпринимателя ____________________________________

ИНН _______________________________________________________________________

|

Наименование товара, работ, |

Ед. |

Цена за 1 ед. |

Кол-во |

Сумма |

|

|

Итого |

Всего отпущено и оплачено наличными денежными средствам (с использованием

платежной карты) товаров (работ, услуг) на сумму __________________________

(_________________________________________________________________) рублей.

Индивидуальный предприниматель ____________________________________________

Обратите внимание! Товарный чек (квитанцию или иной аналогичный документ) продавец товаров обязан выдавать в момент получения оплаты. Но не во всех случаях, а только по требованию покупателя (клиента).

На основании товарного чека покупатель может учесть расходы на приобретение товаров, работ, услуг (Письмо Минфина России от 17 августа 2010 г. N 03-11-06/2/130).

Товарный чек, выданный "вмененщиком" и содержащий все необходимые реквизиты, является документом, подтверждающим расходы предпринимателя. При этом коммерсанту не нужно документально доказывать, что продавец товаров является плательщиком ЕНВД.

Наша справка. Обязательные реквизиты документа об оплате, который "вмененщик" выдает вместо кассового чека:

1) наименование документа;

2) порядковый номер документа, дата выдачи;

3) наименование организации (Ф.И.О. предпринимателя);

4) ИНН продавца (предпринимателя, организации);

5) наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

6) сумма оплаты наличными, в рублях;

7) должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

В случае, когда товарный чек предпринимателю выдаст организация (предприниматель), которая обязана применять ККМ, коммерсанта нельзя привлечь к ответственности. Не является это обстоятельство и препятствием для учета расходов, осуществленных предпринимателем и оплаченным за наличный расчет. Как следует из Определения Конституционного Суда РФ от 16 октября 2003 г. N 329-О, налогоплательщик не несет ответственности за действия своих контрагентов, и на него нельзя возлагать дополнительные обязанности, не предусмотренные законом.

Единственный чек

Итак, достаточно ли для подтверждения расходов одного лишь кассового или одного товарного чека? Сразу скажем, безопаснее на руках иметь оба документа. Кассовый чек станет основанием для учета расходов, товарный - для оприходования купленных ценностей.

Когда в кассовом чеке указываются наименования товаров, для подтверждения покупки товарный чек не понадобится (но лишним не будет).

Товарный чек обоснует покупку у "вмененщика", кассовый чек в этом случае не обязателен. Но если товарный чек выдал продавец, работающий на общем или "упрощенном" режиме, обязанный применять ККМ, отсутствие кассового чека может привести к спору с проверяющими. Контролеры, обнаружив, что продавец не является "вмененщиком", могут указать на то, что расходы коммерсанта не подтверждены, ведь для этого по общему правилу требуется кассовый чек.

Доказательства "вмененщика"

Татьяна Елькина, эксперт журнала

При покупке товаров (работ, услуг) у "вмененщиков" для оприходования товара и учета затрат (отражения суммы затрат в книге учета доходов и расходов) достаточно правильно оформленного документа об оплате. В большинстве случаев таковым становится товарный чек. Закон не обязывает предпринимателей иметь доказательства того, что продавец действительно переведен на ЕНВД и не применяет ККМ ("вмененщик" вправе, но не обязан отказываться от применения ККМ). Однако если у вас будет товарный чек, а продавец работает на общем или "упрощенном" режимах, не исключено, что расходы по этой покупке инспекторы исключат из налогооблагаемой базы.

У продавцов как минимум стоит выяснить, работают ли они на ЕНВД и применяют ли кассу. Идеальный вариант - запросить документ о том, что продавец применяет ЕНВД и, воспользовавшись предоставленным Законом правом, не применяет ККМ. Если ваши сотрудники совершают какие-либо закупки, не исключена ситуация, когда подотчетник приносит только товарный чек, указывая, что в магазине не применяется ККМ, хотя на деле он просто забыл взять чек. Когда подобная ситуация возможна, сотрудникам можно запретить покупать товары там, где не выдают кассовый чек.