Может ли получить налоговый вычет работающий пенсионер. Инструкция по заполнению заявления. Пример получения вычета для неработающего пенсионера

Такая льгота, как налоговый вычет, предоставляется государством многим из социально незащищенных слоев населения, в том числе и пенсионерам. Однако воспользоваться этой выгодой удается не каждому: кто-то не знаком с порядком оформления, другие вовсе не знают, положен ли им вычет. Поэтому и важно рассмотреть, какие налоговые вычеты предусмотрены для пенсионеров и как получить их.

Уважаемые посетители портала «Пенсионный эксперт»!

Изучая информацию на страницах нашего проекта по вопросам пенсионного обеспечения, оформлению материнского капитала помните, что в статьях мы стараемся описывать базовые аспекты, которые опираются на законодательную базу.

Каждая ситуация, проблема в вопросах пенсионного обеспечения индивидуальна и требует юридической поддержки и консультации.

- Для Москвы и Московской области телефон:

+7 499 703 14 65

- Для Санкт-Петербурга и Ленинградской области телефон:

+7 812 309 54 03

- Для остальных регионов России общероссийский бесплатный номер:

+7 800 333 45 16 доб. 107

- Вы так же можете воспользоваться консультацией с дежурным юристом через онлайн чат. Доступно в правом нижнем углу сайта.

Заявки и звонки принимаются круглосуточно и без выходных дней .

Спасибо, что посещаете наш ресурс «Пенсионный эксперт».

Налоговый вычет для пенсионеров: условия и порядок получения

Прежде всего, необходимо разобраться с самим понятием налогового вычета. Заблуждением является мнение о том, что налоговый вычет - это добавочная сумма к заработной плате или пенсии. В действительности налоговый вычет - это сумма, вычитаемая из налоговой базы, то есть не облагающаяся налогом.

Внимание, летняя акция, получите бесплатную консультацию!

- Москва и область:

+7 499 703 14 65

- Санкт-Петербург и область:

+7 812 309 54 03

- По России бесплатный номер:

+7 800 333 45 16 доб. 107

Однако имеют ли право на вычет неработающие пенсионеры , когда, как известно, пенсия, являющаяся единственным источником их дохода, не облагается подоходным налогом? Ранее на налоговый вычет имели право только те пенсионеры, которые и после выхода на пенсию оставались официально трудоустроенными, однако, начиная с 2014 года, правом на льготу обладают и неработающие пенсионеры.

Порядок оформления налогового вычета для пенсионеров мало чем отличается от аналогичной процедуры для других категорий граждан так же, как и условия получения. Необходимо предоставить в территориальный орган налоговой службы бумаги, входящие в следующий список документов :

- заявление на льготу (составить можно в свободной форме);

- паспорт и его копию;

- справку о доходах 2-НДФЛ;

- документ, свидетельствующий о праве на налоговый вычет для пенсионеров (в зависимости от вида вычета). Например, если речь идет об имущественном вычете, заявитель должен представить документ, подтверждающий его статус собственника недвижимости.

- декларация 3-НДФЛ, где перечисляются все источники дохода пенсионера, указывается сумма уплаченного им налога.

Налоговой инспекции необходимо время на проверку документации. Максимально допустимый срок проверки - 3 месяца. По истечении этого срока заявитель должен быть уведомлен о решении, принятом по его вопросу. Если в предоставлении налогового вычета отказано (такое может случиться по причине несоответствия данных, представленных пенсионером, налоговой декларации), заявителю необходимо узнать причину отказа и подать заявление повторно, исправив ошибки. Если же все корректно, деньги будут перечислены на расчетный счет в течение месяца. Поэтому предварительно пенсионеру нужно открыть счет в любом банке России либо узнать полные реквизиты уже имеющегося счета.

Бланк заявления на получение имущественного налогового вычета

Виды налоговых вычетов для пенсионеров

Пенсионеры могут претендовать на 4 вида налогового вычета:

- Имущественный налоговый вычет. Законодательство РФ позволяет каждому гражданину, кто платит налог НДФЛ, получить вычет при покупке недвижимости. С недавнего времени такое право появилось и у неработающих пенсионеров. Заявителю возвращается НДФЛ за три года, предшествующих году, когда была приобретена недвижимость, однако максимальная сумма налогового вычета (то есть сумма, не облагающаяся налогом) может выплачиваться с суммы не превышающей 2 миллиона рублей при покупке за наличные и 3 миллиона при покупке в ипотеку. При этом работающий пенсионер может получить налоговый вычет при покупке квартиры не единовременно - возможен вариант, при котором из его зарплаты не будет удерживаться подоходный налог до полного погашения суммы вычета.

- Стандартный вычет. Такой налоговый возврат предоставляется пенсионерам, имеющим несовершеннолетних детей (если ребенок продолжил обучение в ВУЗе, то родители будут получать налоговый вычет до достижения им возраста 24 лет). Наличие одного ребенка дает право на 1400 рублей налогового вычета, второго - еще на 1400, каждого последующего - на 3000. На 12000 рублей налогового вычета могут претендовать пенсионеры, имеющие ребенка-инвалида. Начисление стандартного налогового вычета происходит до тех пор, пока сумма заработной платы плательщика налога с начала года не достигнет 350 тысяч рублей.

- Социальный вычет. В число социальных входят налоговый вычет на лечение пенсионерам по старости , вычет на обучение пенсионера и на обучение ребенка пенсионера. Также на социальный вычет может претендовать . Такой вычет выплачивается единовременно после подачи заявителем декларации 3-НДФЛ в ИФНС по окончании учетного года. Размер возвращаемого НДФЛ ограничен суммой в 50000 рублей в год.

- Профессиональный вычет. Эта выплата положена пенсионерам, являющимся индивидуальными предпринимателями, создателями произведений искусства либо занимающимся частной практикой (нотариусы, адвокаты). В данном случае налоговый вычет равен сумме документально подтвержденных расходов на выполнение работ, а возврату подлежат 13% от этих денег.

Пример расчета налогового вычета

Иваном Петровичем в 2016 году была куплена квартира. Он имеет право на имущественный налоговый вычет работающим пенсионерам, т. к. выплачивает налог НДФЛ. Представив необходимые документы в территориальный орган налоговой службы, мужчина получает возможность вернуть НДФЛ за 3 года, предшествующих году, когда была приобретена недвижимость. Заработная плата Ивана Петровича в 2013 году составляла 15000 рублей (10000×0,13×12), в 2014 – 17000 рублей (12000×0,13×12), в 2015 – 20000 рублей (15000×0,13×12). Налог НДФЛ за каждый год составил:бесплатную консультацию по решению вашей проблемы прямо сейчас:

Москва и МО:Санкт-Петербург, Ленинградская область:

- +7 499 703 14 65

- +7 812 309 54 03

Обращайтесь, наши юристы проконсультируют Вас абсолютно бесплатно!

Заявки принимаются круглосуточно и без выходных дней .

Пенсионеры имеют право на имущественный вычет. Для получения вычета пенсионеру необходимо заполнить 3-НДФЛ и оформить перенос вычета на прошлые 3 года. При продолжении трудовой деятельности после выхода на пенсию возможен как перенос на прошлые годы, так и на будущие в общем порядке.

Имущественный вычет для пенсионера

Есть общее правило, применимое ко всем налогоплательщикам, в том числе и к пенсионерам: право на вычет возникает с года получения свидетельства о праве собственности, при покупке недвижимости по договору купли-продажи, или акта приема-передачи при покупке по договору долевого участия в строительстве.

В год, следующий за годом получения права на вычет, пенсионер-собственник может реализовать свое право, подав декларацию 3-НДФЛ в налоговый орган. Могут сложиться две ситуации:

- имущественный вычет для работающего пенсионера;

- имущественный вычет для неработающего пенсионера.

Имущественный вычет для работающего пенсионера

Пенсионер, который продолжает работать, имеет право подать декларацию 3-НДФЛ на налоговый вычет при покупке недвижимости в год, следующий за годом получения такого права.

Как мы выяснили, право на вычет возникает в год:

- получения свидетельства о праве собственности (если недвижимость была куплена по договору купли-продажи);

- подписания акта приема-передачи (при договоре долевого участия в строительстве)

Так как есть статус пенсионера, то в момент заявления о своем праве на вычет можно также заявить о переносе остатка имущественного вычета на предыдущие 3 года. Это исключительное право есть только у пенсионеров-собственников. Причем право на перенос вычета не поставлено в зависимость от наличия дохода: вне зависимости от того, работает пенсионер или уже нет, вычет можно перенести на предыдущие годы.

Согласно Письму Минфина РФ от 7.08.2014 г. № 03-04-05/39262.

Рассмотрим несколько примеров, которые позволят определиться с Вашим случаем:

- Приобретение недвижимости после выхода на пенсию. Свидетельство о праве собственности на квартиру получено в 2015 году. Собственник вышел на пенсию в 2014, но продолжает работать. Вычет оформляется в 2016 году за 2015 и перенос вычета на 2014, 2013, 2012. Если, оформив перенос на предшествующие 3 года, пенсионер не получил весь вычет полностью, то есть образовался остаток имущественного вычета, то можно продолжить его получать, перенося на будущие годы, пока есть доход. Согласно абз.28 пп.2 п.1 ст. 220 НК РФ;

- Приобретение недвижимости до выхода на пенсию. Свидетельство о праве собственности на квартиру получено в 2015 году. Собственник вышел на пенсию в середине 2016. Вычет оформляется в 2016 году за 2015, в 2017 за 2016 и перенос остатка налогового вычета на 2015, 2014, 2013. Но так как за 2015 вычет уже получен, то перенос возможен только на 2014, 2013 годы.

Согласно Письму Минфина РФ от 28.08.2014 г. № 03-04-05/43076.

Совет:

За переносом остатка имущественного вычета на предшествующие годы необходимо обратиться в течение года, следующего за тем, в котором образовался остаток (в течение 2016 года подается декларация за 2015 год, по которой появляется остаток, и тут же оформляется перенос). Если упустите момент и обратитесь за переносом вычета, например, в 2017, то вычет сможете оформить уже за два года - 2014, 2013.

Согласно Письму Минфина России от 30.05.2014 №03-04-РЗ/26111.

Имущественный вычет для неработающего пенсионера

Неработающие пенсионеры имеют право на вычет, если работали в течение 3-х лет до года образования остатка имущественного вычет. Отсутствие у налогоплательщиков, получающих пенсии, доходов, облагаемых по налоговой ставке 13%, при наличии у них права на получение имущественного налогового вычета свидетельствует о наличии остатка имущественного вычета, который может быть перенесен на предшествующие налоговые периоды, но не более трех.

Согласно Письму Минфина России от 28.04.2012 г. № 03-04-05/7-577.

Также обращаем Ваше внимание: За переносом остатка имущественного вычета на предшествующие годы необходимо обратиться в течение года, следующего за тем, в котором образовался остаток.

Разберем конкретные примеры:

- Собственник вышел на пенсию до года получения свидетельства о праве собственности на купленную недвижимость. Свидетельство получено в 2014 году. Собственник вышел на пенсию в 2013. В 2015 году оформляется перенос вычета на 2013, 2012, 2011.

- Собственник вышел на пенсию задолго до года получения свидетельства о праве собственности на купленную недвижимость. Свидетельство получено в 2013 году. Собственник вышел на пенсию в 2008. В 2014 году оформляется перенос вычета на 2012, 2011, 2010. Как мы видим, собственник не работал в эти годы, а, значит, воспользоваться своим правом на вычет не может. Если недвижимость была приобретена в браке, то вычет может получить работающая или недавно вышедшая на пенсию супруга.

- Приобретение недвижимости в год выхода на пенсию. Свидетельство о праве собственности на квартиру получено в 2014 году. Собственник вышел на пенсию в середине 2014. Вычет оформляется в 2015 году за 2014 и перенос остатка налогового вычета на 2013, 2012, 2011.

К сожалению, на практике часто бывают случаи, когда налоговый орган отказывает в праве на вычет пенсионерам. Это незаконно.

На основании пп.5 п.1 ст.32 Налогового кодекса Российской Федерации налоговые органы обязаны руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах.

Соответствующие разъяснения о порядке предоставления имущественного налогового вычета лицам, являющимся пенсионерами, согласованы с Министерством финансов Российской Федерации и направлены в территориальные налоговые органы письмом ФНС России от 19.07.2013 г. № ЕД-4-3/13096@.

Как получить имущественный вычет пенсионерам?

Порядок получения вычета пенсионером не отличается от общего. Единственное, нужно помнить о возможности переноса остатка имущественного вычета на 3 прошедших года, что недопустимо для тех, кто не является пенсионером.

Дополнительным документом, предъявляемым в налоговую инспекцию, является пенсионное удостоверение.

Список документов для оформления вычета

Список документов для получения имущественного вычета общий для всех налогоплательщиков, в том числе и для пенсионеров-собственников. Дополнительным документом является пенсионное удостоверение.

Несмотря на тотальное распространение информации посредством интернета, до сих пор существует масса людей в принципе не знающие про возможность (НВ). Это характерно для разных возрастных групп населения, но пенсионеры наиболее часто не обладают необходимыми знаниями. Они не знают, могут ли претендовать на определенный возврат средств при покупке или продаже недвижимости.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

Это быстро и бесплатно

!

Возможность получения возмещения

Основным заблуждением людей, получающих пенсию, является то, что эта выплата не облагается налогом, значит НВ не положен. При этом они не знают, что могут воспользоваться правом возврата излишне уплаченного налога путем переноса остатка льготы. Такие вычеты рассчитываются за предыдущие года.

При этом стоит знать, что такое право возможно использовать неоднократно, но суммарный размер выплат имеет ограничение. При достижении этого ограничения выплаты по НВ будут остановлены.

Особо стоит выделить случаи приобретения жилой недвижимости до 2014 года. Согласно законодательству прошлых лет, те, кто воспользовался вычетом на сделки с недвижимостью, приобретенной до 2014 года, уже использовали право на НВ на приобретение - ранее такая возможность предоставлялась однократно.

Возможность получения НВ прописана в Налоговом кодексе РФ. Такая возможность появилась в 2001 году при приобретении участка для строительства дома или при покупке жилой недвижимости. Право на имущественный вычет возникает в момент получения свидетельства о приобретении жилья. Также такое право возникает при составлении акта приема-передачи, если недвижимость приобреталась путем участия в долевом строительстве. На следующий календарный год налогоплательщик имеет возможность реализовать свое право на НВ.

Налоговые вычеты по НДФЛ для пенсионеров и их оформление — тема следующего видео:

Получение налогового вычета при покупке квартиры пенсионерами

Работающими

До 2012 года для работающих и неработающих пенсионеров были серьезные отличия в получении НВ. Сейчас лица, получающие пенсию и не имеющие другого дополнительного дохода, также . В 2014 году произошли ещё одни изменения - теперь и работающие пенсионеры могут воспользоваться предыдущими годами для вычета.

Стоит отметить, что под работающим пенсионером понимается гражданин, получающих доходы, облагаемые налогом. Пенсионер может не работать официально, но сдавать квартиру или оказывать услуги по договору. Если с этих доходов оплачиваются налоги, то это позволяет отнести гражданина к работающему населению. Такие лица являются плательщиками , что позволяет им получать НВ на общих основаниях. Ранее они не могли претендовать на вычет за предыдущие налоговые периоды, но в 2014 году работающих и неработающих пенсионеров уровняли в правах. Пенсионер, продолжающий трудовую деятельность, получает не только вычеты за предыдущие 3 года, предшествующие приобретению жилья, но и продолжает их получать пока работает до достижения максимума по выплатам.

Для исчисления налогового вычета законодательно определена сумма в 2 млн рублей. При 13% налога к выплатам положено не более 260 000 рублей. Если сумма покупки меньше законодательного максимума, то расчет НВ производится от неё. При приобретении жилой недвижимости стоимостью в 1 млн рублей, то сумма вычета составит 130 тысяч рублей. При этом покупка жилья в будущем позволяет воспользоваться остаточным НВ до достижения максимума.

Эти правила касаются любых категорий граждан, претендующих на получение налогового вычета при покупке жилья. Но у работающих пенсионеров есть преимущество - они не только могут получить НВ за предыдущие 3 года, предшествующие приобретению, но и продолжить его получать, пока работают, до достижения максимальных выплат.

Неработающими

Неработающие пенсионеры могут воспользоваться только переносом с предыдущих 3 лет и самого года совершения покупки. Даже если сумма выплат положена больше, но 13% налогов прошлых лет не хватило для ее покрытия, то дальнейших перечислений не будет, так как пенсия не облагается налогом. Для военных пенсионеров не предусмотрено особых льгот - НВ для этой категории граждан рассчитывается по общим критериям и зависит от того, продолжает ли гражданин трудовую налогооблагаемую деятельность.

Неработающие пенсионеры могут воспользоваться только переносом с предыдущих 3 лет и самого года совершения покупки. Даже если сумма выплат положена больше, но 13% налогов прошлых лет не хватило для ее покрытия, то дальнейших перечислений не будет, так как пенсия не облагается налогом. Для военных пенсионеров не предусмотрено особых льгот - НВ для этой категории граждан рассчитывается по общим критериям и зависит от того, продолжает ли гражданин трудовую налогооблагаемую деятельность.

Наиболее сложно обстоят дела в налоговыми вычетами у пенсионеров-инвалидов. Для многих это наиболее запутанная ситуация - вычет положен всем пенсионерам, но они не могут на него претендовать. На самом деле это не совсем верная информация - все зависит от срока длительности нахождения на пенсии, года покупки/продажи жилой недвижимости и наличия/отсутствия доходов, облагаемых налогом.

Вычет не предусмотрен:

- Нахождение на пенсии более 4 лет без ведения налогооблагаемой трудовой деятельности

- Использование НЧ до 2014 года или последующее достижение максимума по налоговому вычету.

Если у пенсионера-инвалида, получающего соцвыплаты более 4 лет, имелись налогооблагаемые доходы (сдача жилья, автотранспорта, услуги по договору, работа), то НВ предусмотрен. Этим правом можно воспользоваться только в случае уплаты НДФЛ, сдача жилья без оплаты налогов не подразумевает наличия оснований для вычета.

Также НВ положен в случае, если пенсионер-инвалид недавно вышел на пенсию, а до этого имел официальную работу и являлся плательщиком НДФЛ. В этом случае при отсутствии на данный момент времени налогооблагаемой трудовой деятельности расчет НВ производится по той же схеме, что и для неработающих пенсионеров. Если пенсионер-инвалид продолжает работать, то применяется схема для работающего населения.

Ответственные органы

Само понятие налогового вычета указывает органы, ответственные за его выплату. Суммы НВ формируются на основании выплаченных конкретным гражданином НДФЛ. Поэтому для получения вычета необходимо обращаться в налоговую.

Важно знать, что необходимо подавать документы в ИФНС по месту регистрации гражданина. Исключением является наличие временной регистрации по месту жительства. В этом случае можно обратиться в ИФНС по месту временной регистрации, прикрепиться как налогоплательщик и подать документы там. В остальных случаях даже при нахождении в другом городе необходимо обращаться в ИФНС по месту прописки. Также документы можно отправить ценным письмом с описью.

Возврат подоходного налога при покупке жилья пенсионером — тема видео ниже:

Перечень необходимых документов

Для предоставления имущественного вычета необходимо предоставить определенный пакет документов. Для обычных работающих граждан и для пенсионеров есть минимальный стандартный пакет документов для получения вычета.

Это 6 документов:

- Паспорт.

- Заявление.

- Документы подтверждающие оплату жилья.

- Свидетельство на жилую недвижимость или акт приемки-передачи.

Помимо этого при необходим копия договора с банком. Также при желании налоговый вычет может быть разделен между супругами. В этом случае прилагается еще одно заявление. Для пенсионеров есть и еще один обязательный документ - пенсионное удостоверение.

Поэтапная процедура

Процесс получения НВ довольно прост и при подаче полного пакета документов не требует каких-либо дополнительных действий. Условно вся процедура делиться на два этапа:

Процесс получения НВ довольно прост и при подаче полного пакета документов не требует каких-либо дополнительных действий. Условно вся процедура делиться на два этапа:

- Ознакомление со списком документов и их подготовка.

- Подача заявления с документами в налоговую по месту прописки.

На деле многие сталкиваются с трудностями при подаче заявления на ВЧ. Часто это связано со сроками. Нужно знать - на вычет следует подавать в последующий год после совершения сделки до 30 апреля. Опытные юристы рекомендуют обращаться за НВ во второй половине января. Это наименее загруженное время в налоговой. В этом случае при каких-то нюансах с собранным пакетом документов пенсионер может рассчитывать на более длительное и подробное объяснение всех аспектов, требующих исправления. Уже в конце марта, начале апреля в налоговой будет большая очередь людей, подающих декларации, это лишить сотрудников ИФНС возможности детально и несколько раз объяснить что в документах не так.

Если документы приняты в налоговую, то в ближайшее время данные из них поступят на проверку. Этот период занимает порядка 30 дней. После этого в течении 3 месяцев произойдет выплата положенной суммы вычета на расчетный счет, указанный в заявлении на НВ.

Важная информация

Стоит знать, что НВ при сделках с недвижимостью никак не связаны с . По закону при покупке жилья на вычеты могут претендовать и работающие, и не работающие пенсионеры. Социальные или для неработающих пенсионеров не предусмотрены. В то время как лица, продолжающие трудовую оплачиваемую деятельность, могут претендовать на возврат части затраченных средств.

Также следует знать, что несвоевременная подача документов на НВ уменьшает размер выплат. Если обращение на использование переноса остатков льгот произошло позднее, чем через год совершения сделки, то будет учтено меньшее количество лет. При своевременном обращении учитываются 3 предыдущих года, предшествующих приобретению недвижимости.

Если же после приобретения жилой недвижимости прошло более 3 лет, то право на перенос вычета на предыдущие года утрачивается. Это же касается и тех случаев, когда на НВ претендует неработающий пенсионер, прекративших налогооблагаемую трудовую деятельность более 3 лет назад. При этом за ним сохраняется право на вычет, если он вновь выйдет на работу.

Еще больше о возврате налога при покупке жилья пенсионером в видео ниже:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

8 804 333 71 85

(Звонок Бесплатный)

Это быстро и бесплатно

!

Вконтакте

Одноклассники

И подписывайтесь на обновления сайта в

В случае покупки жилья резиденты РФ могут вернуть часть уплаченной ими суммы в виде Однако возможность эта предоставляется не каждому, а лишь тем, кто платит подоходный (13%) налог. Соответственно, лица, живущие на пособия, пенсии и прочие необлагаемые выплаты, из этой категории выпадают. Однако с вступлением в силу закона №330-ФЗ от 21.11.11, и пенсионеры (начиная с 2012 года) смогут вернуть себе часть НДФЛ.

Особенности предоставления вычета пенсионерам

Прежде всего, определим, что такое налоговый вычет. Это та сумма от стоимости жилья, НДФЛ с которой можно будет вернуть при покупке недвижимости. Он полагается тем, кто приобрел не только квартиру, но и отдельную комнату, секцию, дачу, дом. Однако непременным условием является получение покупателем в году, предшествующем покупке, доходов, облагаемых по ставке 13%.

Если таковых не было, но они есть в текущем (или предполагаются в будущем) году, подать декларацию можно будет позже - в течение трех лет с покупки. Однако как в таком случае быть пенсионерам? Согласно принятому закону, купившие квартиру пенсионеры имеют право на перенос периода уплаты НДФЛ, принимаемого к учету, но не более чем на три периода. Другими словами, получить налоговый вычет при покупке жилья они смогут, но только если приобрели имущество не позднее, чем через три года после выхода на пенсию. Это правило не касается тех случаев, когда у пенсионеров имеется облагаемые по тринадцатипроцентной ставке доходы (к примеру, если они продолжают работать).

Воспользоваться правом на возврат НДФЛ можно только единожды, поэтому к подаче декларации о покупке квартиры стоит подходить крайне ответственно. Ведь от стоимости недвижимости будет напрямую зависеть размер полученной Однако возмещение налога не безгранично: налоговые вычеты при покупке жилья могут быть лимитированы либо двумя миллионами рублей, либо совокупностью расходов на приобретение этой недвижимости. Проценты по целевому кредиту подлежат вычету в отдельном порядке.

Таким образом, максимальный НДФЛ, который можно будет вернуть при покупке недвижимости, равен 260 тыс. рублей (это 13% от 2 млн.), либо 13% от фактических затрат. Это значит, что при покупке жилья стоимостью 1 200 000 рублей, возмещение составит 156 000. Но если цена на квартиру составляла 4 млн., возврат будет лишь в сумме 260 000.

Если уплаченного пенсионерами за три предшествующих покупке года НДФЛ не хватит, чтобы покрыть сумму возмещения, неиспользованный остаток попросту «сгорит».

Пример предоставления вычета пенсионерам

Рассмотрим, как будет предоставлен вычет, на следующем примере: Мамонов Д. М. вышел на пенсию с 1 января 2011 г. В 2005 году им была куплена комната в двухкомнатной квартире стоимостью 510 000 рублей. В октябре 2012 комната была продана, а вместо нее куплена однокомнатная квартира за 2 500 000 рублей. В 2009 году сумма уплаченного Мамоновым НДФЛ составила 39 070 рублей. В 2010 году - 40 030 рублей. В 2011 г. Мамонов не работал и подоходный налог не платил.

Максимальный налоговый вычет при покупке жилья в этом случае составит:

- 510 тыс. рублей - понесенные на приобретение квартиры расходы;

- 2 000 рублей - фиксированный лимит.

В первом случае размер возмещения будет равен всего 66 300 рублей (510 тыс. * 13%). В течение трех лет до покупки квартиры, пенсионер уплатил в бюджет налоги на 39 070 (2009 год) и 40 030 (2010), значит, к возмещению будет полагаться 66 300 рублей. Недосчитанные 12 800 тыс. возмещаться не будут! Отметим, что тот же налоговый вычет при покупке жилья на сумму 510 тыс. рублей Мамонов мог получить еще в 2006 году, при покупке комнаты. В этом случае рассчитывать на возмещение НДФЛ от покупки второй недвижимости пенсионер бы уже не мог.

Во втором случае расчет возмещаемого НДФЛ будет выглядеть так: поскольку стоимость квартиры (2 500 000) больше, чем установленный предел, размер возмещения составит 260 тыс. (2 000 000 * 13%). Однако сумма заплаченного за три года НДФЛ равна 79 100 рублей (39.07 тыс. + 40.03 тыс.), именно она и будет полагаться к возмещению. Остаток в 180 900 (260 тыс. - 79.1 тыс.) возмещен не будет.

Если бы квартира была куплена Мамоновым в 2014 году, права на налоговый вычет при покупке жилья пенсионер бы лишился вовсе.

Таким образом, для пенсионеров ограничен налоговый период, за который они могут вернуть себе подоходный налог, а значит, и возмещаемая сумма. В остальном же порядок предоставления вычета такой же, как и для других категорий граждан.

Если пенсионер купил квартиру, дом и прочее жилье, при этом он работает или работал в течение 3 лет до покупки, либо имел какие-либо другие виды доходов, облагаемых НДФЛ, он имеет право вернуть уплаченный налог.

Преимущество имущественного налогового вычета при покупке квартиры пенсионером заключается в возможности возмещать уплаченный налог сразу за 4 года.

К сведению, не каждый может рассчитывать на данное преимущество. Недоступен вычет тем, кто 3 года до покупки жилья не работал (не имел облагаемых доходов) и не намеревается работать в будущем. Просто нечего будет возвращать.

О каких пенсионерах идет речь

Неважно какой у гражданина вид пенсии (страховая, по инвалидности, в связи с потерей кормильца), какое основание было для выхода на пенсию: льготное (досрочное) или обычное (по достижению необходимо возраста и стажа и т.п.).

Ранее, до 01.01.2014 года, налоговый вычет при покупке квартиры только неработающий пенсионер мог получить одновременно за 4 года. Работающий пенсионер такого права был лишен (только за 1 год). В настоящее время это ограничение отменено, любой пенсионер вправе рассчитывать на вычет в полном объеме.

Часто случается, что первоначально приобретается недвижимость, а позже следует выход на пенсию. И здесь нет препятствий для вычета. Главное, чтобы на момент заявления о возврате налога имелся пенсионный статус.

Какие суммы подлежат возврату

Суммы, с которых производится вычетный расчет, общеустановленные:

- до 2 млн. рублей, уплаченных продавцу в качестве цены по договору купли-продажи жилья. То есть сумма возврата НДФЛ максимально составит 260 тыс. руб.;

- до 3 млн. рублей по процентам за займы и кредиты, выданные на приобретение жилой недвижимости. Из бюджета на руки возможно получить в пределах 390 тыс. руб.

Существует перечень доходов, которые не облагаются налогом, поэтому с этих доходов вычет получить нельзя:

- пенсии (по старости, по инвалидности, по потере кормильца);

- алименты;

- единовременная федеральная/муниципальная материальная помощь незащищенным соцслоям;

- выручка от продажи выращенных в личном подсобном хозяйстве овощей/фруктов, продукции животноводства;

- прочее.

Таким образом, физически применить имущ.вычет возможно, если у его получателя имелись доходы, облагаемые по налоговой ставке 13 (то есть трудовые заработки, продажа имущества, сдача жилья в наём, получение выигрышей по лотереям (не рекламно-стимулирующие) и пр.).

Факт уплаты других налогов (транспортный, имущественный, земельный и т.п.) не связан с НДФЛ и никак не влияет на налоговычет.

За какой период получается вычет

Возмещение налога производится сразу за четыре года:

- за тот год, когда приобретена недвижимость (оформлено право собственности, либо подписан акт приема-передачи (при долевом участии в строительстве);

- плюс три года (следующих друг за другом), до года покупки жилья.

Пример : гражданин купил квартиру в 2016 г. Соответственно в 2017 г. он может подать декларацию за 2016, 2015, 2014 и 2013 годы.

Использовать или нет для вычета 3 предшествующих года пенсионер решает сам. Можно использовать не все три, а 1 или 2 года — это по желанию.

Если воспользоваться переносом остатка на предшествующие 3 года, то остаток переносится от одного года к другому в четком хронологическом порядке (хаотично в случайном порядке брать года для возмещения нельзя).

Пример: приобретен жилой дом в 2015 г. В 2016 подается декларация и подтверждается вычетное право за 2015 г., но физлицо не получает его в полном лимите. Не взирая на то, что оно должно отдекларировать свои доходы за 2014-2012 г.г., налогоплательщик, игнорируя отчетность за 2014 г., подает декларацию за 2013 г., так как в этом году он получил достаточный доход, чтобы исчерпать лимит по вычету. Так не положено.

Трехлетка отсчитывается от года, в котором впервые будет заявлен вычет, но не когда куплена недвижимость или проведена оплата за жилье или в другие периоды.

Допустим , гражданин приобрел квартиру в 2014 г. и, если он обратился в 2015 г. с полным пакетом документов, то мог бы получить возврат за 2014 — 2011 г.г. Однако он промедлил и обратился лишь в 2017 году. Соответственно, у него будет право на возмещение по 2016, 2015, 2014, и 2013 г.г. Как видно, двухгодичная задержка привела к сгоранию двух лет.

Перенос на поздние периоды

Если остаток не исчерпать за основной год и три предшествующих, то, как и обычный плательщик налогов, пенсионер вправе довыбрать налог в грядущих годах.

Выход на пенсию после приобретения квартиры

В ситуации, когда квартира (дом, комната) покупается обычным трудящимся, а в последующем он уходит на заслуженный отдых, вопрос как получить вычет пенсионеру при покупке квартиры излишний. Такой собственник может воспользоваться своим пенсионным статусом и применить вычет по пенсионному основанию.

Пример , квартира куплена в 2014 г. Собственник закончил трудовую деятельность в 2016 г. В 2017 г. подал документы на возврат за 2016 г., а также предыдущие 3 года (2015, 2014, 2013). То есть отсчет пойдет с 2016 г. – с момента увольнения на пенсию, а не с момента, когда возникает вычетное право (2014).

Но чем больше временной разрыв между покупкой жилья и выходом на пенсию, тем меньше возможности для рэтровычета. В итоге, если такой разрыв станет более 3 лет, то пенсионные преимущества теряют силу.

Допустим, недвижимость приобретена в 2011 г. и с 2012 подавались вычетные декларации. Выход на пенсию пришелся на 2016 г. Заявляя в 2017 году на расход остатка, заявитель не сможет истребовать остатки ранее 2011 г.

Если есть другие вычеты

В одном году можно применять несколько видов вычетов (в том числе и социальный, и стандартный).

Чаще случается сочетание квартирного (имущественного) и социального. Они по своей природе схожи, поэтому их одновременное применение допускается (так сказать, на конкурентной основе), они суммируются.

Пример : в 2017 г. приобретена квартира стоимостью 1,2 млн. руб., гражданин пенсионер и единственный его доход - сдача внаем собственной недвижимости. В этом же году была платная хирургическая операция, расходы на которую составили 18 тыс. руб. По итогам 2017 г. гражданин получил доход, облагаемый НДФЛ от аренды недвижимости, в сумме 300 тыс. руб., то есть обязан уплатить налог в размере 39 000 руб. В декларации за 2017 год указывается облагаемый доход, налог к уплате составляет 39 000р. Вычет на квартиру и лечение получить можно, но не более суммы налога, подлежащего уплате (39 тыс.). Учитывая вычет на приобретение жилья, налога к уплате не будет (2300 руб. (13% вычет на лечение) и 36 700 руб. - имущественный вычет). Декларация подается, налог равен нулю.

Вычетные суммы можно сочетать в разных пропорциях, по усмотрению заявителя. Рационально (но не во всех случаях) пытаться применить полностью соц.вычет, так как его остаток, в отличие от имущественного, не переносится на следующие годы, а сгорает.

Куда обращаться

В ИФНС:

- Если есть постоянная прописка - в территориальную инспекцию по месту жительства;

- Если нет постоянной прописки, только временная - в ИФНС по адресу временной прописки;

- Если данных о плательщике в ФНС нет , то нужно писать заявление. Пока не закончится регистрация гражданина в ИФНС, заявить на возврат налога не получится. Но, как правило, регистрация в инспекции производится налоговой самостоятельно (по данным из паспортно-миграционной службы);

- При смене адреса проживания меняется и место учета (привязка к инспекции). За возвратом следует обращаться в новую ИФНС, где будет значиться плательщик налога;

- В исключительных случаях, когда физлицо не имеет ни постоянную, ни временную прописку , заявить о своём праве на возврат налога можно в налоговую, на территории которой находится недвижимость.

К работодателю:

Законом предусмотрена возможность получать вычет и сдавать документацию в текущем году (в котором зарегистрировано право собственности) через работодателя (но это не касается неработающих пенсионеров). Но работодатель не в силах вернуть налог из бюджета за предшествующую трехлетку. За этими суммами нужно обращаться самостоятельно в инспекцию в обычном порядке.

Как подать декларацию в налоговую

В настоящее время существует три варианта сдачи вычетной документации.

«Живая» явка в налоговую

Собственнику или его представителю (по нотариальной доверенности) достаточно посетить территориальную ИФНС. Пакет на возврат сдается специалисту в соответствующее окно (администратор или любой другой сотрудник ИФНС подскажет номер/расположение окна). При таком способе, сдающий документацию, берет с собой и копии (которые передает в налоговую) и подлинники (которые просто показывает специалисту для удостоверения копий).

По требованию гражданина инспектор обязан поставить отметку (должность, Ф.И.О. инспектора, его подпись, текущая дата) о принятии декларации на её копии. Чтобы не возникало организационных вопросов, следует сразу представить два экземпляра 3-НДФЛ (один в ИФНС, другой для отметки заявителю), можно вообще представить опись всего пакета, на котором распишется сотрудник ФНС.

Данный способ удобен тем, что при сдаче-приемке инспектор может указать на недостатки, которые можно исправить тут же или в ближайшее время, не оттягивая решение вопроса.

Почтовое отправление

Вычетный комплект можно сдать, направив в адрес инспекции, заказное письмо с описью вложения. При этом доставку осуществляет любое почтовое учреждение (почта России, курьерские службы и др.). Датой предъявления в ФНС будет считаться дата, стоящая в почтовой квитанции. Направляемый комплект следует представлять в нотариальных копиях (это обеспечит достоверность документов и снимет множество вопросов у ИФНС). При этом копии документов на квартиру подаются единовременно в первый раз обращения за вычетом.

Через Интернет

Обращаться можно и в электронной форме. Успешно сделать это можно в «личном кабинете» на сайте ФНС. Причем можно отправить не только декларацию 3-НДФЛ, но и заявление на подтверждение вычета, заявление на возврат налога и приложить копии электронных документов. Отправка производится с помощью электронной подписи (если у налогоплательщика отсутствует свой многопрофильный сертификат ключа проверки электронной подписи, то на сайте налоговой службы можно заказать электронную подпись для налогового документооборота).

В отличие от возможностей личного кабинета сайта ФНС, заявить вычет через сайт госуслуг нельзя, есть только возможность отправки подоходной декларации.

В какие сроки

Сдавать документацию в ИФНС можно на следующий год после оформления жилья в свою собственность в Росреестре.

- Начало срока обращения:

- если сдавать по почте, то с первого календарного дня года,

- если сдавать лично, то с первого рабочего дня нового года.

- Если, кроме получения вычета, нужно отчитаться и за полученный в прошедшем году доход, то подать декларацию нужно до 30 апреля.

- Если декларация подается только, чтобы вернуть налог, уплаченный работодателем (т.е. нет других облагаемых доходов), то можно подать в течение всего года без ограничения до 30 апреля.

Налоговая имеет право проверять декларацию и документы в течение 3 месяцев

. Затем в течение 2 недель

обязана вернуть налог на расчетный счет пенсионера.

Какие документы

Набор документации для возврата налогового вычета стандартный:

- Декларация 3-НДФЛ (основная, если она не сдавалась за отчетный год, или уточняющая);

- Заявление на вычет. Его форма утверждена налоговой службой, поэтому требуется определенная четкость и соблюдение правил при его заполнении.

- Справка 2-НДФЛ . Её можно получить или у работодателя или в личном кабинете сайта ФНС (в выкладке «Налог на доходы ФЛ и страховые взносы», подраздел «Сведения о справках по форме 2-НДФЛ») или в налоговой инспекции (если, получить у работодателя затруднительно, например, предприятие ликвидировано). Справка выдается погодично за отчетное время.

- Свидетельство о статусе пенсионера. Лица, ушедшие на заслуженный отдых до 2015 года, имели удостоверение. После его заменили справкой, которая выдается по желанию в территориальном пенсионном фонде.

- Договор-основание: купля-продажа квартиры (комнаты, дома), мена, долевое участие в строительстве новостройки с актом приема-передачи жилья в этом многоквартирном доме. Такие договоры должны иметь отметку Росреестра о государственной регистрации. Без этого они ничтожны, к учету не будут приняты.

- Платежный документ. Квитанции, ордера, расписки, банковские выписки и пр.

- Свидетельство/выписка о праве собственности .

До 15 июля 2016 г. право подтверждалось свидетельством. Позже (в том числе в настоящее время) свидетельства не выдают, их заменила выписка из реестра прав на недвижимость (проще выписка из РПН). Поэтому если сделка совершена до июля 2016 года и собственнику выдано свидетельство о праве собственности, то в ФНС представляется это свидетельство, если после указанного периода, то выписка из РПН.

Так как при покупке недвижимости в новостройке регистрация собственности не требуется (достаточно зарегистрировать договор долевого участия и получить акт), соответственно, и удостоверяющие собственность свидетельство/выписка не нужны.

Особенности заполнения декларации и заявления

Декларация 3-НДФЛ

Существует два способа заполнения декларации: на бумажном бланке или с помощью специальной программы, с последующим распечатыванием на бумаге (либо сохраняется в электронном виде для представления в таком виде в ИФНС).

Многие инспекторы косо поглядывают на бланковые 3-НДФЛ. Хоть и законодательством такой вид деклараций считается допустимым, все равно с ней возникают трудности. Во избежание лишних споров и проблем проще изготовить 3-НДФЛ при помощи программы. Поэтому ниже речь пойдет о программной декларации.

Вначале следует скачать программу. Без всяких трудностей это можно сделать на сайте ФНС .

Скачивать нужно не последнюю версию программы, а версии деклараций за те годы, по которым будет представляться отчет. То есть если возмещаются средства за 2016 г., то нужно скачать и заполнять «Декларация 2016», если учитываем доходы и формируем остатки вычета за 2015 г. - скачиваем «Декларация 2015» и т.п.

Далее важен сам порядок заполнения. Так как пожилые лица предоставляют сразу несколько деклараций (за год, в котором возникло право на вычет и предыдущие три), то следует соблюсти последовательность переноса вычетного остатка из года в год. Составление 3-НДФЛ начинается с более позднего времени и регрессно следует оформлять декларации и переносить остаток к более ранним годам.

Например , сделка совершена в 2016 г. Сначала оформляется декларация за 2016 г., если образуется остаток (вся сумма налог не выбрана), то составляется за 2015 г., потом за 2014 г. и т.д.

Внесение данных в декларацию производится на основании первичных документов по сделке (договор купли-продажи, акт приема-передачи), сведений об объекте недвижимости из Росреестра (выписка из ЕГРН, свидетельство о праве собственности), личного паспорта гражданина, справок от работодателя (справка 2-НДФЛ), то есть из тех документов, которые будут входить в сдаваемый пакет документации.

Особых затруднений с заполнением 3-НДФЛ нет. Главное не запутаться с переносом остатков вычета. От общей суммы причитающегося возврата отнимается налог, плаченный в году, когда возникло право на возмещение (оформления собственности). От полученного результата отнимается налог, уплаченный в ближайшем нисходящем году, потом размер налога очередного года и так по цепочке 4 года.

Общая сумма вычета отражается в строке «1.12» листа «Д1». А остатки указываются в строках «2.10» (если вычет производится и/или по процентам кредитных договоров - «2.11») листа «Д1» декларации.

Пенсионер-налогоплательщик единовременно формирует остаток за 4 года (в котором возникает право на возврат НДФЛ и три предшествующих года), одновременно представляя в налоговую 4 соответствующие декларации. Если остаток не будет сведен к нулю, то продолжать выбирать можно в предстоящих (будущих) периодах.

Пример : квартира куплена в 2015 г. за 1,5 млн. руб. Лицо получало доходы и уплачивало налоги в следующих размерах: в 2012 г. НДФЛ был 35000 руб., в 2013 г. - 39 000 руб., в 2014 г. - 34 000 руб., в 2015 г. – 42 000 руб. От суммы покупки оно вправе получить вычет в сумме 195 000 руб. (1,5 млн. Х13%). За указанные периоды (2012- 2015 г.г.) собственник получил возмещение в сумме 150 000 руб. (35 тыс.+39 тыс.+34 тыс.+42 тыс.). Остаток в размере 45 тыс. руб. (195 тыс. – 150 тыс.) пенсионер сможет получить в следующих нологогодах, начиная с 2016 и далее. Допусти, в 2016 г. НДФЛ был равен 30 тыс. руб., а в 2017 г. – 33 000 руб. Соответственно за эти два года остаток будет довыбран.

Если в определенном чередующимся году не было дохода, то налогоплательщик может не подавать нулевую декларацию, а перескочить с года на год. Таким образом, вместо 4 деклараций можно предоставить меньшее число.

В случае если одновременно заявляются другие вычеты по НДФЛ (социальный, стандартный), то они указываются в одной декларации. Для этого на странице «Вычеты», кроме имущественного выбираются соответствующие листы «Стандартные» и/или «Социальные» и заполняются по необходимым реквизитам.

Случается, что какие-либо вычеты уже своевременно заявлялись и получались возвратные суммы. Тогда заявлять о «квартирном» возмещении придется в, так называемой, уточняющей 3-НДФЛ. О том, что она уточняющая можно судить о цифрах в графе «Номер корректировки» на титульном листе (первоначальная декларация имеет цифру «0», все остальные цифры говорит о количестве уточнений, допустим, ставим 1 значит корректировка всего одна, если ставим 2 значит отчет корректируется уже второй раз и т.д.).

Когда заполняем уточненную декларацию, то с первоначальной переносим данные и дополняем новыми данными (из-за которых корректируемся).

Следует знать, что если допустимый годичный размер возмещения уже исчерпан предыдущим вычетом (принято решение и получены деньги), то перераспределить полученные средства нельзя.

Например : в 2014 г. физлицо получило из бюджета в счет социального вычета 15 т.р., а в 2015 г. – 20 т.р. В 2016 г. купило жилой дом за 2 млн. руб. Налогоплательщик имеет постоянный одинаковый доход за указанные периоды и уплачивал НДФЛ по 45 т.р. ежегодно. Имея намерения возместить средства по имущественному вычету, физлицо может за 2016 г. получить 45 т.р., за 2015 г. – 25 т.р. (45 т.р. – 20 т.р.), за 2014 г. – 30 т.р. (45 т.р. – 15 т.р.).

Заявление на вычет

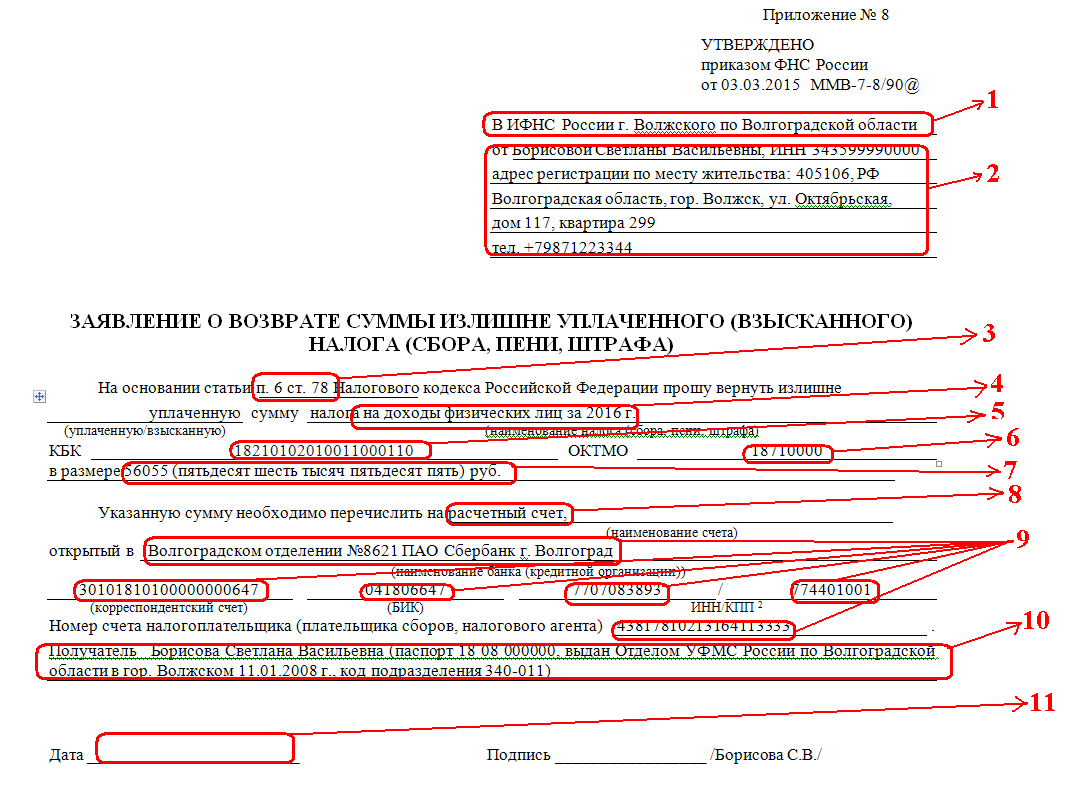

Официально это заявление называется «О возврате суммы излишне уплаченного налога». Оно имеет строгую форму (не составляется в свободной форме), предусмотренную приложением №8 к приказу ФНС России №ММВ-7-8/90@ от 30.03.2015 г.

Заявление составляется очень просто. Достаточно заполнить реквизиты бланка, где все графы понятны. Перед собой нужно иметь паспорт, реквизиты своего банковского счета, составленную декларацию и знать несколько иных значений (КБК, номера статей налогового кодекса и пр.).

За каждый год заполняется отдельное заявление, то есть заявление не общее (не единое) за все время. Таким образом, если заявитель будет сразу подавать 4 декларации (основную и за 3 предшествующих года), то и заявлений должно быть тоже 4 штуки.

Инструкция по заполнению заявления

- Территориальная налоговая, в которую сдается пакет документов на вычет;

- ФИО, ИНН, адрес (согласно прописке), контактный телефон налогоплательщика;

- Всегда указывается эта норма закона;

- Указывается год, за который возмещается налог;

- Неизменяемый показатель для любого налогоплательщик, независимо от региона;

- Такой же как и в декларации;

- Такая же как и в декларации;

- В подавляющем большинстве случаев именно так называется банковский счет налогоплательщика;

- Реквизиты можно заказать в обслуживающем банке;

- Обязательно кроме ФИО указать полные реквизиты паспорта;

- Лучше ставить дату такую же какая и в декларации.

Проблемы с передачей документов

Как показывает опыт, документы лучше сдавать «в живую». При сдаче специалист ФНС производит предварительную проверку документации, что позволяет оперативно устранить недочеты на месте, а если ошибка будет грубой, то перенести сдачу в другой ближайший приемный день, после приведения документов в порядок.

Часто сроки одобрения и выплаты имущественного вычета нарушаются. Для защиты своих прав следует четко фиксировать момент сдачи документации в инспекцию и состав документов (чтобы ИФНС не могла в последующем манипулировать датами по своему усмотрению). От инспектора нужно требовать отметку о сдаче документации. Обычно её ставят на копии н/декларации. Но лучше подготовить сопроводительное письмо, в котором отразить весь перечень документов. Следует на каждый пакет (ежегодный) составить отдельное сопроводительное письмо.

Оснований для отказа в приеме пакета документов у налоговиков мало (представление документации неуполномоченным лицом, отсутствие подписи в 3-НДФЛ и подобное), но если вопросы возникают, то рьяно настаивать на приемке документации все же не следует, так как сам факт сдачи-приемки не означает одобрение самого вычета. Решение по существу принимается после изучения документации и проведения камеральной проверки

Оснований для отказа в приеме пакета документов у налоговиков мало (представление документации неуполномоченным лицом, отсутствие подписи в 3-НДФЛ и подобное), но если вопросы возникают, то рьяно настаивать на приемке документации все же не следует, так как сам факт сдачи-приемки не означает одобрение самого вычета. Решение по существу принимается после изучения документации и проведения камеральной проверки

Одобрение и выплата

Следует знать, что испрашиваемая сумма к выплате может отличаться от той суммы, которая будет фактически выплачена. Допустим, у физлица есть долги по другим налогам, то ИФНС сначала закроет задолженность по долгам, а после выплатит оставшейся размер.