Статистике дел банкротстве в рф. Банкротства юридических лиц в глобальном разрезе

Судами дел о несостоятельности (банкротстве). Анализ статистических данных о рассмотрении судами той или иной категории споров является важным с точки зрения понимания развития правоприменительной практики. Ниже Вы можете ознакомиться с официальными статистическими данными о рассмотрении арбитражными судами дел о банкротстве за 2010 - 2013 годы, размещенными на странице Высшего арбитражного суда РФ в сети Интернет.

Как видно, количество рассматриваемых дел о банкротстве носит цикличный характер и увеличивается каждые два года. Увеличение объема дел о банкротстве в 2010 году обусловлено последствиями финансового кризиса 2008-2009г.г. и массовым банкротством предприятий-должников. Дальнейшие скачки размера рассматриваемых дел можно объяснить цикличностью бизнес - процессов, накопление негативных факторов в экономическом развитии предприятия не менее года.

Из представленных статитических данных также видно, что с каждым годом более широкое применение находят реабилитационные процедуры банкротства (внешнее управление, финансовое оздоровление), и увеличивается количество прекращенных производств по делу о банкротстве, в связи с восстановлением платежеспособности должника. Данный факт свидетельствует о развитии законодательства о банкротстве не только в части конкурсных, но и реабилитационных процедур.

Сведения

о рассмотрении арбитражными судами Российской Федерации

дел о несостоятельности (банкротстве) в 2010 - 2013 г.г.

| 2010г. | 2011г. | 2012г. | 2013г. | |

| Поступило заявлений о признании должников банкротами

из них: принято к производству |

40 243 | 33 385 | 40 864 | 31 921 |

| Количество дел, по которым проводилась процедура финансового оздоровления

из них: |

91 | 94 | 92 | 67 |

| Количество дел, по которым проводилась процедура внешнего управления

из них: прекращено производство в связи с погашением задолженности |

908 | 986 | 922 | 803 |

| Принято решений о признании должников банкротами и открытии процедуры конкурсного производства | 16 009 | 12 794 | 14 072 | 13 144 |

| Количество дел, по которым утверждено мировое соглашение | 255 | 376 | 563 | 585 |

| Количество дел, по которым отказано в признании должника банкротом | 702 | 1 220 | 1 498 | 633 |

| Рассмотрено заявлений, разногласий, жалоб в рамках дел о банкротстве | 232 846 | 204 753 | 239 498 | 228 023 |

Фото с сайта bankrot24.com

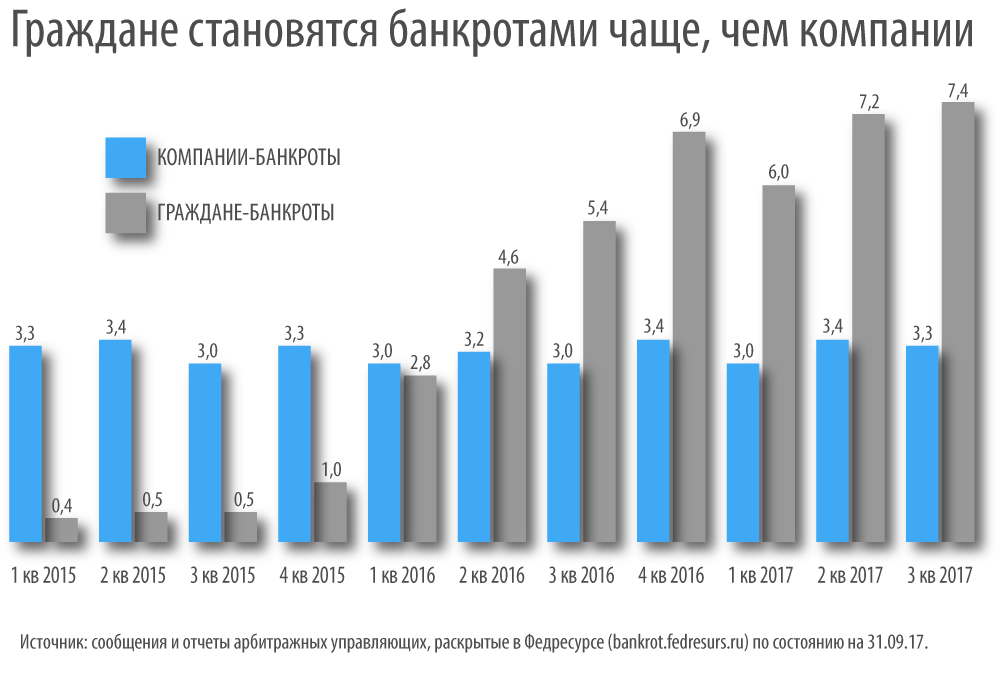

Число банкротств физлиц растет, но этот институт все равно пока не оправдывает возложенных на него ожиданий, показывает свежая статистика реестра сведений о банкротстве. В то же время все менее популярной становится реструктуризация долгов гражданина. Почему так происходит, объяснили юристы-практики. Также из статистики видно, кто чаще всего инициирует процедуру потребительского банкротства и какие регионы вышли по ним в лидеры, оставив далеко позади Москву и Санкт-Петербург.

Банкротство физлиц становится популярнее, показывает статистика Единого федерального реестра сведений о банкротстве (ЕФРСБ). За три квартала 2017 года несостоятельными признали порядка 20 600 граждан, что в 14,7 раз больше, чем раньше. Эта цифра, по-видимому, продолжит постепенно расти. Когда банкротить можно было только индивидуальных предпринимателей, процедуру проходили около 1400 человек (данные за первые три квартала 2015 года).

Граждане становятся банкротами чаще, чем компании, сообщил в своем бюллетене ЕФРСБ. В третьем квартале 2017 года зафиксирован максимум: банкротами признано около 7400 человек. На этом фоне число фирм, которые объявляются несостоятельными, остается стабильным. Из квартала в квартал это от 3000 до 3500 предприятий. В то же время процедурами пользуется все больше граждан.

«Институт потребительского банкротства, изначально задуманный для людей, только сейчас начинает работать: растет число дел, в том числе по заявлениям должников, - резюмирует руководитель правового бюро Эдуард Олевинский . - Это показывает инертность правоприменителя».

Популярность института растет, потому что вокруг него есть определенная рекламная шумиха, а судебная практика уже успела сложиться, считает руководитель практики сопровождения банкротств Алина Пальцева : «Например, человек, который не в состоянии расплатиться по кредиту, может узнать, что его сосед уже прошел через банкротство, или прочитать объявление на столбе «Избавляем от долгов». Кроме того, Пальцева объясняет рост числа банкротств известной практикой личного поручительства предпринимателей по долгам своих компаний. Если бизнес идет ко дну, его бенефициарам приходится отвечать по большим кредитам и прочим обязательствам. В этом случае процедура банкротства гражданина поможет им «стряхнуть» старые долги. «Банкротство этого сегмента, скорее всего, в ближайшее время пойдет на убыль, потому что доля таких должников среди населения не так велика», - отмечает Пальцева.

В то же время потенциальных банкротов гораздо больше, чем заявлений в судах. Их могло бы быть в разы и десятки раз больше. Признакам банкрота отвечают 400 000-600 000 человек - так ЦБ и Национальное бюро кредитных историй оценивали ситуацию осенью 2015 года, когда закон о потребительском банкротстве вступил в силу. Чтобы он заработал машстабнее, нужна система правовой помощи малоимущим, считает Олевинский. Например, недавно обсуждалось, что МФЦ могут помочь собрать нужные бумаги и подать заявление о банкротстве (подробнее см. ). Но проблему нужно решать комплексно, потому что обычным людям сложно разобраться в процедуре несостоятельности и провести ее самостоятельно, полагает Олевинский.

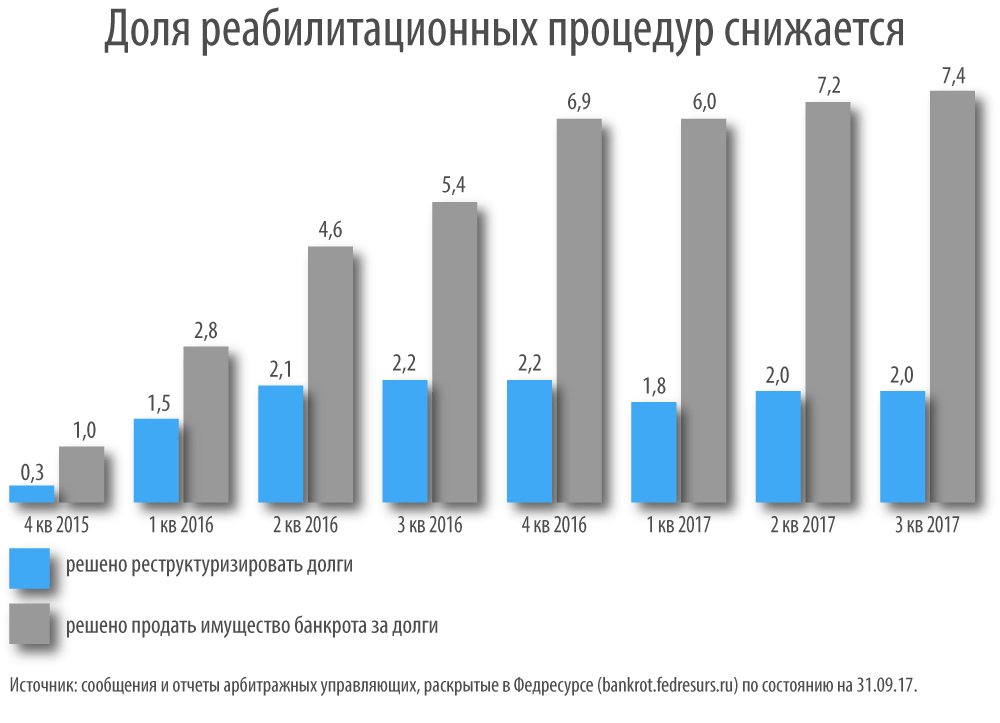

В то время, как растет число банкротств физлиц, уменьшается число реабилитационных мер, показала статистика ЕФРСБ. Это означает, что суды все чаще принимают решение признать гражданина банкротом и реализовать его имущество за долги и все реже - утверждают план реструктуризации долгов. За три квартала 2017 года реабилитационные процедуры применяли в 22% случаев, в том же периоде предыдущего года - 31%.

Такая статистика может показывать, что сначала процедурой пользовались более состоятельные граждане, чтобы упорядочить свои долги и взаимоотношения с кредиторами. Но когда она стала более популярной и «пошла в народ» - увеличилась доля банкротов, доходы которых не позволяют реструктуризировать долг. Его легче списать, а имущество продать - если у человека вообще есть, что продавать.

87%

столько банкротств физлиц возбуждается по заявлению самих должников

По данным ЕФРСБ, 70-80% должников ничего не платят кредиторам, а инвентаризация не выявила у них никакого имущества, с помощью которого можно было бы погасить долги. В таких условиях закономерно, что реабилитационных процедур мало, подтверждает Пальцева. По ее словам, даже если у должника есть имущество - кредиторы хотят погашения долга как можно скорее, что невозможно при реструктуризации. Как показала практика, в большинстве случаев реструктуризация нецелесообразна, подытоживает Пальцева.

Авторы бюллетеня приводят и региональную статистику за весь период действия института несостоятельности физлиц. В среднем на 100 000 человек в России приходится 28 банкротов. Наибольшее относительное число банкротов по итогам двух лет оказалось в Вологодской (102), Рязанской (64), Новосибирской областях (50) и Мордовии (тоже 50 человек). В Москве и Санкт-Петербурге цифры приближены к среднестатистическим: 25 и 27 человек (это 40-е и 35-е место в списке регионов). Московская область поднялась до 23-й позиции: там на 100 000 человек приходится 31 банкрот.

Чаще всего процедуру несостоятельности инициируют сами должники (в 87% случаев). Статистика неудивительна, учитывая, что почти все эти люди ничего не заплатят по долгам и хотят лишь от них освободиться. По инициативе кредиторов запущено лишь 13% производств, из них 1% - по заявлению налоговых органов.

Каждый человек разоряется по-своему, в соответствии со своими склонностями и привычками.

Схема процесса банкротства

Признание несостоятельности физических лиц осуществляется в два этапа, которые контролируются , назначаемым судебной инстанцией . , из числа членов которой выбирается подходящая кандидатура, указывается истцом в заявлении.

Схематически банкротство физлиц выглядит следующим образом:

- стадия наблюдения:

1.1. проверка финансового состояния должника;

1.2. выявление признаков преднамеренного или фиктивного банкротства;

1.3. выявление незаконно оформленных сделок и их оспаривание;

1.4. оценка имущества заемщика.

2. стадия конкурсного производства;

2.1. наложение ареста на имущество должника;

2.2. выставление на торги имущества, которое может быть изъято, в соответствии с законодательством;

2.3. подготовка и проведение торгов;

2.4. получение средств от реализации имущества и покрытие задолженности;

2.5. при нехватке вырученных средств для полного погашения долга, списание остатка задолженности.

В сегодняшней статье я решил немного абстрагироваться от своей работы и посмотреть на имеющиеся проблемы чуточку шире, так сказать, со стороны. Речь пойдет, как всегда, о банкротстве, но на этот раз не о криминальной его составляющей, а о банкротстве в целом по стране. Я постараюсь привести немного статистики, имеющейся в официальных источниках, и сделать кое-какие выводы. Итак, преступим!

Согласно официальных сведений (аналитической записке к отчету о работе арбитражных судов в Российской Федерации, Российский статистический ежегодник и пр.), количество поступивших заявлений о признании должника банкротом (в тыс.) составляло: 40, 2 в 2010г., 33, 4 в 2011г., 40, 9 в 2012г., 31, 9 в 2013г., 42 в 2014г. Из поступивших заявлений на долю уполномоченного органа (как известно, таким является Федеральная Налоговая Служба), пришлось: 12, 9 тыс. в 2012г., 4 тыс. в 2013г., 8, 8 тыс. в 2014г. По статистике, где-то в 80% случаев заявления принимаются к производству, менее половины из которых доходят до принятия решения о введении процедуры банкротства – конкурсного производства. Из завершенных дел о признании должника банкротом, по данным за 2013 год, 10 877 дел завершено в связи с завершением конкурсного производства (в том числе по 4 459 делам по упрощенной процедуре банкротства), по 11 233 делам производство было прекращено, в том числе по 585 делам – в связи с утверждением мирового соглашения (менее 3% от общего числа).

По имеющимся официальным данным по состоянию на 22.07.2015г. (форма №1А, утвержденная приказом Высшего Арбитражного Суда), на начало 2015г. в производстве находилось 38 225 дел о банкротстве, за первое полугодие поступило ещё 21 698 заявлений о банкротстве, из которых принято к производству 18 471 заявление. Более подробная аналитика за 2015 год отсутствует (по крайней мере, я так и не нашел). Что значат эти цифры?

Это значит, что, не смотря на посткризисное восстановление экономики России, снижения заявлений о признании должника банкротом не происходило, и из этого можно сделать вывод о том, что процесс банкротства должников никак не коррелирует с экономическим состоянием страны. Из этого, в свою очередь, можно сделать вывод о том, что банкротство не является последствием (к примеру, последствием экономической политики государства, некомпетентности органов управления (высшего менеджмента) предприятия-должника и т.д.), обусловленного какими-то объективными факторами, а является инструментом. Инструментом достижения целей, не всегда соответствующих тем, которые законодатель закладывал, создавая очередной законопроект.

Во-первых, если изначально предполагалось, что своевременное введение процедуры банкротства может хоть как-то помочь должнику выйти из сложившийся неблагоприятной финансовой ситуации (защита от кредиторов, чьими исполнительными действиями должник мог быть разорен, в то время как процедура банкротства могла позволить ему восстановить свою платёжеспособность, пусть и в ущерб немедленному удовлетворению требований кредиторов), банкротство сейчас не ставит перед собой цель финансового выздоровления должника, а скорее наоборот, преследует цели ликвидации и растаскивания активов банкрота. До финансового оздоровления, как и до заключения мирового соглашения, как видно из приведенной статистики, доходят редко.

Во-вторых, цель перераспределения активов убыточного предприятия между другими, более эффективными участниками рынка, также не находит своей реализации, т.к. существующая модель реализации таких активов не позволяет добросовестным игрокам осуществить их цивилизованный выкуп на торгах по банкротству, вместо чего активы часто реализуются аффилированной должнику коммерческой структуре, т.е. остаются в одних и тех же руках.

В-третьих, в ходе процедуры банкротства часто не работают механизмы социальной защиты работников предприятия-должника. Так как выплата текущей задолженности происходит раньше оплаты заработной платы работников, недобросовестный должник (его «орган» управления) имеет возможность путем «наращивания» такой задолженности уклоняться от оплаты.

В-четвертых, в законодательстве о банкротстве (ФЗ №127 «О несостоятельности «банкротстве») одной из базовых целей являлось регулирование процесса пропорционального удовлетворения требований кредиторов. На практике же я вижу создание фиктивной задолженности, размер которой не только не позволяет реальным кредиторам избрать кандидатуру управляющего, чем мешает им реализовывать свое право по контролю над должником и его активами, но и создает угрозу вывода средств от реализации конкурсной массы должника фиктивным кредиторам.

Из вышеизложенного читатель легко сможет сделать вывод о том, инструментом достижения каких целей служит сегодня институт банкротства. Как видно, основной целью банкротства является его использование в противозаконных «схемах» по уходу от уплаты кредиторской задолженности перед контрагентами и уклонению от уплаты обязательных платежей. Также, из приведенных цифр следует, что чуть меньше половины всех дел, завершенных конкурсным производством, завершены по упрощенной процедуре банкротства, что также свидетельствует о «умышленном» характере банкротства. Чаще всего это используется в «схемах» по ликвидации маленьких фирм с относительно небольшой задолженностью в бюджет и внебюджетные фонды, и не имеющих каких-либо активов, реальных к взысканию. Такие процедуры финансируются за счет «дружественных кредиторов» и используются для так называемой альтернативной ликвидации путем реорганизации нескольких фирм-однодневок в одну, которую и готовят в последствии к банкротству.

В подтверждение своих слов приведу еще несколько статистических данных, отражающих общую динамику роста задолженности организаций поставщикам, бюджету и внебюджетным фондам (млн. руб.):

Задолженность

поставщикам

Из нее

просроченная

Задолженность

бюджету

Из нее

просроченная

Задолженность

государственным

внебюджетным

фондам

Из нее

просроченная

На конец 2013г.

40 281

На конец 2014г.

Вышеуказанные данные приведены на основании сведений Росстата. Из них мы видим структуру задолженности, задолженность бюджету в которой составляет примерно 1 к 10 по отношению к задолженности перед поставщиками. При этом, структура просроченной задолженности имеет соотношение 1 к 20, что говорит нам о том, что организации предпочитают осуществлять гашение долгов преимущественно перед бюджетом, нежели перед поставщиками. Полагаю, это объясняется невозможностью «договориться» с ФНС о реструктуризации или отсрочке от уплаты долга, в результате чего последняя процедуру банкротства должника.

Теперь рассмотрим данные, указанные в другом официальном источнике: сайте ФНС, и проанализируем информацию, содержащуюся в отчетах 4-НМ по состоянию на начало 2014 и 2015 годов, а именно задолженность по налогам и сборам в бюджетную систему РФ (тыс. руб.):

Задолженность по налогам и сборам, всего

Задолженность,

приостановленная к

взысканию в связи с

введением процедур

банкротства

Сумма задолженности

ликвидированных

организаций (подпункт 1

пункта 1 статьи 59 НК РФ)

На начало 2014г.

129 207 437

На начало 2015г.

Говоря проще, имеем: 20% всей задолженности по налогам приостанавливается к взысканию из-за введения процедуры банкротства, после чего до 86% этой задолженности списывается как с ликвидированной организации, т.е. с организации, процедура банкротства которой завершена, и в ходе её (процедуры) проведения средств для погашения требований налогового органа не хватило. Тут следует учитывать также тот факт, что эти требования остаются неудовлетворенными, как и требования остальных кредиторов третьей очереди, т.е. тех самых поставщиков, просроченная задолженность перед которыми в конце 2014 года составила 1 451 141 млн. руб.!

Анализируя статистические данные, необходимо учитывать также и то, что на несколько крупнейших Российских предприятий может приходится основная доля всей указанной в статистике задолженности: это банки и крупнейшие градообразующие предприятия.

Вот еще несколько выводов, которые можно сделать:

- Далеко не каждому кредитору удается вернуть несколько копеек из каждого погоревшего в банкротстве рубля.

- Как правило уже в начале процедуры банкротства должник вынужден признать, что большая часть имущества и активов предприятия уже выведены и возвращать кредиторам практически нечего.

- Значительная часть дел о банкротстве - это дела о банкротстве должников, которые существуют только на бумаге. У этих должников не осталось ни конкурсной массы, ни работников, ни руководителей и уж тем более собственников.

- Кредиторы, как правило, не заинтересованы в финансовом оздоровлении предприятия-должника.