Как получить налоговый вычет пенсионеру при покупке квартиры

Если пенсионер купил квартиру, дом и прочее жилье, при этом он работает или работал в течение 3 лет до покупки, либо имел какие-либо другие виды доходов, облагаемых НДФЛ, он имеет право вернуть уплаченный налог.

Преимущество имущественного налогового вычета при покупке квартиры пенсионером заключается в возможности возмещать уплаченный налог сразу за 4 года.

К сведению, не каждый может рассчитывать на данное преимущество. Недоступен вычет тем, кто 3 года до покупки жилья не работал (не имел облагаемых доходов) и не намеревается работать в будущем. Просто нечего будет возвращать.

О каких пенсионерах идет речь

Неважно какой у гражданина вид пенсии (страховая, по инвалидности, в связи с потерей кормильца), какое основание было для выхода на пенсию: льготное (досрочное) или обычное (по достижению необходимо возраста и стажа и т.п.).

Ранее, до 01.01.2014 года, налоговый вычет при покупке квартиры только неработающий пенсионер мог получить одновременно за 4 года. Работающий пенсионер такого права был лишен (только за 1 год). В настоящее время это ограничение отменено, любой пенсионер вправе рассчитывать на вычет в полном объеме.

Часто случается, что первоначально приобретается недвижимость, а позже следует выход на пенсию. И здесь нет препятствий для вычета. Главное, чтобы на момент заявления о возврате налога имелся пенсионный статус.

Какие суммы подлежат возврату

Суммы, с которых производится вычетный расчет, общеустановленные:

- до 2 млн. рублей, уплаченных продавцу в качестве цены по договору купли-продажи жилья. То есть сумма возврата НДФЛ максимально составит 260 тыс. руб.;

- до 3 млн. рублей по процентам за займы и кредиты, выданные на приобретение жилой недвижимости. Из бюджета на руки возможно получить в пределах 390 тыс. руб.

Существует перечень доходов, которые не облагаются налогом, поэтому с этих доходов вычет получить нельзя:

- пенсии (по старости, по инвалидности, по потере кормильца);

- алименты;

- единовременная федеральная/муниципальная материальная помощь незащищенным соцслоям;

- выручка от продажи выращенных в личном подсобном хозяйстве овощей/фруктов, продукции животноводства;

- прочее.

Таким образом, физически применить имущ.вычет возможно, если у его получателя имелись доходы, облагаемые по налоговой ставке 13 (то есть трудовые заработки, продажа имущества, сдача жилья в наём, получение выигрышей по лотереям (не рекламно-стимулирующие) и пр.).

Факт уплаты других налогов (транспортный, имущественный, земельный и т.п.) не связан с НДФЛ и никак не влияет на налоговычет.

За какой период получается вычет

Возмещение налога производится сразу за четыре года:

- за тот год, когда приобретена недвижимость (оформлено право собственности, либо подписан акт приема-передачи (при долевом участии в строительстве);

- плюс три года (следующих друг за другом), до года покупки жилья.

Пример : гражданин купил квартиру в 2016 г. Соответственно в 2017 г. он может подать декларацию за 2016, 2015, 2014 и 2013 годы.

Использовать или нет для вычета 3 предшествующих года пенсионер решает сам. Можно использовать не все три, а 1 или 2 года — это по желанию.

Если воспользоваться переносом остатка на предшествующие 3 года, то остаток переносится от одного года к другому в четком хронологическом порядке (хаотично в случайном порядке брать года для возмещения нельзя).

Пример: приобретен жилой дом в 2015 г. В 2016 подается декларация и подтверждается вычетное право за 2015 г., но физлицо не получает его в полном лимите. Не взирая на то, что оно должно отдекларировать свои доходы за 2014-2012 г.г., налогоплательщик, игнорируя отчетность за 2014 г., подает декларацию за 2013 г., так как в этом году он получил достаточный доход, чтобы исчерпать лимит по вычету. Так не положено.

Трехлетка отсчитывается от года, в котором впервые будет заявлен вычет, но не когда куплена недвижимость или проведена оплата за жилье или в другие периоды.

Допустим , гражданин приобрел квартиру в 2014 г. и, если он обратился в 2015 г. с полным пакетом документов, то мог бы получить возврат за 2014 — 2011 г.г. Однако он промедлил и обратился лишь в 2017 году. Соответственно, у него будет право на возмещение по 2016, 2015, 2014, и 2013 г.г. Как видно, двухгодичная задержка привела к сгоранию двух лет.

Перенос на поздние периоды

Если остаток не исчерпать за основной год и три предшествующих, то, как и обычный плательщик налогов, пенсионер вправе довыбрать налог в грядущих годах.

Выход на пенсию после приобретения квартиры

В ситуации, когда квартира (дом, комната) покупается обычным трудящимся, а в последующем он уходит на заслуженный отдых, вопрос как получить вычет пенсионеру при покупке квартиры излишний. Такой собственник может воспользоваться своим пенсионным статусом и применить вычет по пенсионному основанию.

Пример , квартира куплена в 2014 г. Собственник закончил трудовую деятельность в 2016 г. В 2017 г. подал документы на возврат за 2016 г., а также предыдущие 3 года (2015, 2014, 2013). То есть отсчет пойдет с 2016 г. – с момента увольнения на пенсию, а не с момента, когда возникает вычетное право (2014).

Но чем больше временной разрыв между покупкой жилья и выходом на пенсию, тем меньше возможности для рэтровычета. В итоге, если такой разрыв станет более 3 лет, то пенсионные преимущества теряют силу.

Допустим, недвижимость приобретена в 2011 г. и с 2012 подавались вычетные декларации. Выход на пенсию пришелся на 2016 г. Заявляя в 2017 году на расход остатка, заявитель не сможет истребовать остатки ранее 2011 г.

Если есть другие вычеты

В одном году можно применять несколько видов вычетов (в том числе и социальный, и стандартный).

Чаще случается сочетание квартирного (имущественного) и социального. Они по своей природе схожи, поэтому их одновременное применение допускается (так сказать, на конкурентной основе), они суммируются.

Пример : в 2017 г. приобретена квартира стоимостью 1,2 млн. руб., гражданин пенсионер и единственный его доход - сдача внаем собственной недвижимости. В этом же году была платная хирургическая операция, расходы на которую составили 18 тыс. руб. По итогам 2017 г. гражданин получил доход, облагаемый НДФЛ от аренды недвижимости, в сумме 300 тыс. руб., то есть обязан уплатить налог в размере 39 000 руб. В декларации за 2017 год указывается облагаемый доход, налог к уплате составляет 39 000р. Вычет на квартиру и лечение получить можно, но не более суммы налога, подлежащего уплате (39 тыс.). Учитывая вычет на приобретение жилья, налога к уплате не будет (2300 руб. (13% вычет на лечение) и 36 700 руб. - имущественный вычет). Декларация подается, налог равен нулю.

Вычетные суммы можно сочетать в разных пропорциях, по усмотрению заявителя. Рационально (но не во всех случаях) пытаться применить полностью соц.вычет, так как его остаток, в отличие от имущественного, не переносится на следующие годы, а сгорает.

Куда обращаться

В ИФНС:

- Если есть постоянная прописка - в территориальную инспекцию по месту жительства;

- Если нет постоянной прописки, только временная - в ИФНС по адресу временной прописки;

- Если данных о плательщике в ФНС нет , то нужно писать заявление. Пока не закончится регистрация гражданина в ИФНС, заявить на возврат налога не получится. Но, как правило, регистрация в инспекции производится налоговой самостоятельно (по данным из паспортно-миграционной службы);

- При смене адреса проживания меняется и место учета (привязка к инспекции). За возвратом следует обращаться в новую ИФНС, где будет значиться плательщик налога;

- В исключительных случаях, когда физлицо не имеет ни постоянную, ни временную прописку , заявить о своём праве на возврат налога можно в налоговую, на территории которой находится недвижимость.

К работодателю:

Законом предусмотрена возможность получать вычет и сдавать документацию в текущем году (в котором зарегистрировано право собственности) через работодателя (но это не касается неработающих пенсионеров). Но работодатель не в силах вернуть налог из бюджета за предшествующую трехлетку. За этими суммами нужно обращаться самостоятельно в инспекцию в обычном порядке.

Как подать декларацию в налоговую

В настоящее время существует три варианта сдачи вычетной документации.

«Живая» явка в налоговую

Собственнику или его представителю (по нотариальной доверенности) достаточно посетить территориальную ИФНС. Пакет на возврат сдается специалисту в соответствующее окно (администратор или любой другой сотрудник ИФНС подскажет номер/расположение окна). При таком способе, сдающий документацию, берет с собой и копии (которые передает в налоговую) и подлинники (которые просто показывает специалисту для удостоверения копий).

По требованию гражданина инспектор обязан поставить отметку (должность, Ф.И.О. инспектора, его подпись, текущая дата) о принятии декларации на её копии. Чтобы не возникало организационных вопросов, следует сразу представить два экземпляра 3-НДФЛ (один в ИФНС, другой для отметки заявителю), можно вообще представить опись всего пакета, на котором распишется сотрудник ФНС.

Данный способ удобен тем, что при сдаче-приемке инспектор может указать на недостатки, которые можно исправить тут же или в ближайшее время, не оттягивая решение вопроса.

Почтовое отправление

Вычетный комплект можно сдать, направив в адрес инспекции, заказное письмо с описью вложения. При этом доставку осуществляет любое почтовое учреждение (почта России, курьерские службы и др.). Датой предъявления в ФНС будет считаться дата, стоящая в почтовой квитанции. Направляемый комплект следует представлять в нотариальных копиях (это обеспечит достоверность документов и снимет множество вопросов у ИФНС). При этом копии документов на квартиру подаются единовременно в первый раз обращения за вычетом.

Через Интернет

Обращаться можно и в электронной форме. Успешно сделать это можно в «личном кабинете» на сайте ФНС. Причем можно отправить не только декларацию 3-НДФЛ, но и заявление на подтверждение вычета, заявление на возврат налога и приложить копии электронных документов. Отправка производится с помощью электронной подписи (если у налогоплательщика отсутствует свой многопрофильный сертификат ключа проверки электронной подписи, то на сайте налоговой службы можно заказать электронную подпись для налогового документооборота).

В отличие от возможностей личного кабинета сайта ФНС, заявить вычет через сайт госуслуг нельзя, есть только возможность отправки подоходной декларации.

В какие сроки

Сдавать документацию в ИФНС можно на следующий год после оформления жилья в свою собственность в Росреестре.

- Начало срока обращения:

- если сдавать по почте, то с первого календарного дня года,

- если сдавать лично, то с первого рабочего дня нового года.

- Если, кроме получения вычета, нужно отчитаться и за полученный в прошедшем году доход, то подать декларацию нужно до 30 апреля.

- Если декларация подается только, чтобы вернуть налог, уплаченный работодателем (т.е. нет других облагаемых доходов), то можно подать в течение всего года без ограничения до 30 апреля.

Налоговая имеет право проверять декларацию и документы в течение 3 месяцев

. Затем в течение 2 недель

обязана вернуть налог на расчетный счет пенсионера.

Какие документы

Набор документации для возврата налогового вычета стандартный:

- Декларация 3-НДФЛ (основная, если она не сдавалась за отчетный год, или уточняющая);

- Заявление на вычет. Его форма утверждена налоговой службой, поэтому требуется определенная четкость и соблюдение правил при его заполнении.

- Справка 2-НДФЛ . Её можно получить или у работодателя или в личном кабинете сайта ФНС (в выкладке «Налог на доходы ФЛ и страховые взносы», подраздел «Сведения о справках по форме 2-НДФЛ») или в налоговой инспекции (если, получить у работодателя затруднительно, например, предприятие ликвидировано). Справка выдается погодично за отчетное время.

- Свидетельство о статусе пенсионера. Лица, ушедшие на заслуженный отдых до 2015 года, имели удостоверение. После его заменили справкой, которая выдается по желанию в территориальном пенсионном фонде.

- Договор-основание: купля-продажа квартиры (комнаты, дома), мена, долевое участие в строительстве новостройки с актом приема-передачи жилья в этом многоквартирном доме. Такие договоры должны иметь отметку Росреестра о государственной регистрации. Без этого они ничтожны, к учету не будут приняты.

- Платежный документ. Квитанции, ордера, расписки, банковские выписки и пр.

- Свидетельство/выписка о праве собственности .

До 15 июля 2016 г. право подтверждалось свидетельством. Позже (в том числе в настоящее время) свидетельства не выдают, их заменила выписка из реестра прав на недвижимость (проще выписка из РПН). Поэтому если сделка совершена до июля 2016 года и собственнику выдано свидетельство о праве собственности, то в ФНС представляется это свидетельство, если после указанного периода, то выписка из РПН.

Так как при покупке недвижимости в новостройке регистрация собственности не требуется (достаточно зарегистрировать договор долевого участия и получить акт), соответственно, и удостоверяющие собственность свидетельство/выписка не нужны.

Особенности заполнения декларации и заявления

Декларация 3-НДФЛ

Существует два способа заполнения декларации: на бумажном бланке или с помощью специальной программы, с последующим распечатыванием на бумаге (либо сохраняется в электронном виде для представления в таком виде в ИФНС).

Многие инспекторы косо поглядывают на бланковые 3-НДФЛ. Хоть и законодательством такой вид деклараций считается допустимым, все равно с ней возникают трудности. Во избежание лишних споров и проблем проще изготовить 3-НДФЛ при помощи программы. Поэтому ниже речь пойдет о программной декларации.

Вначале следует скачать программу. Без всяких трудностей это можно сделать на сайте ФНС .

Скачивать нужно не последнюю версию программы, а версии деклараций за те годы, по которым будет представляться отчет. То есть если возмещаются средства за 2016 г., то нужно скачать и заполнять «Декларация 2016», если учитываем доходы и формируем остатки вычета за 2015 г. - скачиваем «Декларация 2015» и т.п.

Далее важен сам порядок заполнения. Так как пожилые лица предоставляют сразу несколько деклараций (за год, в котором возникло право на вычет и предыдущие три), то следует соблюсти последовательность переноса вычетного остатка из года в год. Составление 3-НДФЛ начинается с более позднего времени и регрессно следует оформлять декларации и переносить остаток к более ранним годам.

Например , сделка совершена в 2016 г. Сначала оформляется декларация за 2016 г., если образуется остаток (вся сумма налог не выбрана), то составляется за 2015 г., потом за 2014 г. и т.д.

Внесение данных в декларацию производится на основании первичных документов по сделке (договор купли-продажи, акт приема-передачи), сведений об объекте недвижимости из Росреестра (выписка из ЕГРН, свидетельство о праве собственности), личного паспорта гражданина, справок от работодателя (справка 2-НДФЛ), то есть из тех документов, которые будут входить в сдаваемый пакет документации.

Особых затруднений с заполнением 3-НДФЛ нет. Главное не запутаться с переносом остатков вычета. От общей суммы причитающегося возврата отнимается налог, плаченный в году, когда возникло право на возмещение (оформления собственности). От полученного результата отнимается налог, уплаченный в ближайшем нисходящем году, потом размер налога очередного года и так по цепочке 4 года.

Общая сумма вычета отражается в строке «1.12» листа «Д1». А остатки указываются в строках «2.10» (если вычет производится и/или по процентам кредитных договоров - «2.11») листа «Д1» декларации.

Пенсионер-налогоплательщик единовременно формирует остаток за 4 года (в котором возникает право на возврат НДФЛ и три предшествующих года), одновременно представляя в налоговую 4 соответствующие декларации. Если остаток не будет сведен к нулю, то продолжать выбирать можно в предстоящих (будущих) периодах.

Пример : квартира куплена в 2015 г. за 1,5 млн. руб. Лицо получало доходы и уплачивало налоги в следующих размерах: в 2012 г. НДФЛ был 35000 руб., в 2013 г. - 39 000 руб., в 2014 г. - 34 000 руб., в 2015 г. – 42 000 руб. От суммы покупки оно вправе получить вычет в сумме 195 000 руб. (1,5 млн. Х13%). За указанные периоды (2012- 2015 г.г.) собственник получил возмещение в сумме 150 000 руб. (35 тыс.+39 тыс.+34 тыс.+42 тыс.). Остаток в размере 45 тыс. руб. (195 тыс. – 150 тыс.) пенсионер сможет получить в следующих нологогодах, начиная с 2016 и далее. Допусти, в 2016 г. НДФЛ был равен 30 тыс. руб., а в 2017 г. – 33 000 руб. Соответственно за эти два года остаток будет довыбран.

Если в определенном чередующимся году не было дохода, то налогоплательщик может не подавать нулевую декларацию, а перескочить с года на год. Таким образом, вместо 4 деклараций можно предоставить меньшее число.

В случае если одновременно заявляются другие вычеты по НДФЛ (социальный, стандартный), то они указываются в одной декларации. Для этого на странице «Вычеты», кроме имущественного выбираются соответствующие листы «Стандартные» и/или «Социальные» и заполняются по необходимым реквизитам.

Случается, что какие-либо вычеты уже своевременно заявлялись и получались возвратные суммы. Тогда заявлять о «квартирном» возмещении придется в, так называемой, уточняющей 3-НДФЛ. О том, что она уточняющая можно судить о цифрах в графе «Номер корректировки» на титульном листе (первоначальная декларация имеет цифру «0», все остальные цифры говорит о количестве уточнений, допустим, ставим 1 значит корректировка всего одна, если ставим 2 значит отчет корректируется уже второй раз и т.д.).

Когда заполняем уточненную декларацию, то с первоначальной переносим данные и дополняем новыми данными (из-за которых корректируемся).

Следует знать, что если допустимый годичный размер возмещения уже исчерпан предыдущим вычетом (принято решение и получены деньги), то перераспределить полученные средства нельзя.

Например : в 2014 г. физлицо получило из бюджета в счет социального вычета 15 т.р., а в 2015 г. – 20 т.р. В 2016 г. купило жилой дом за 2 млн. руб. Налогоплательщик имеет постоянный одинаковый доход за указанные периоды и уплачивал НДФЛ по 45 т.р. ежегодно. Имея намерения возместить средства по имущественному вычету, физлицо может за 2016 г. получить 45 т.р., за 2015 г. – 25 т.р. (45 т.р. – 20 т.р.), за 2014 г. – 30 т.р. (45 т.р. – 15 т.р.).

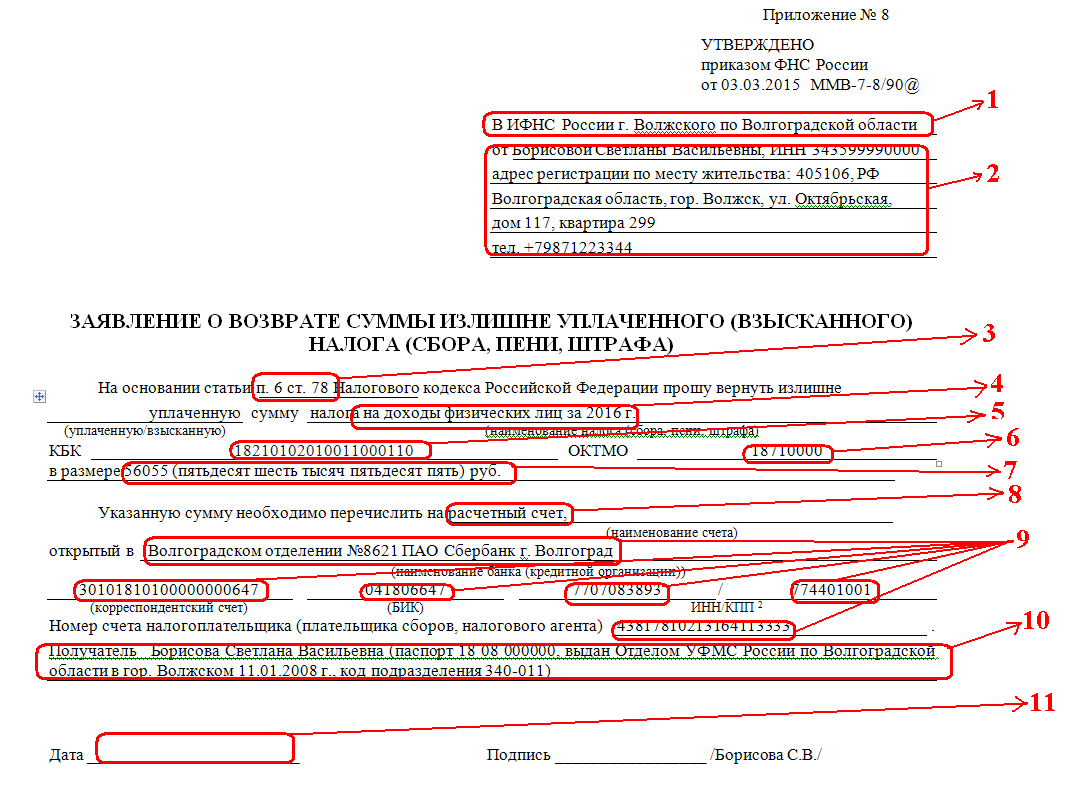

Заявление на вычет

Официально это заявление называется «О возврате суммы излишне уплаченного налога». Оно имеет строгую форму (не составляется в свободной форме), предусмотренную приложением №8 к приказу ФНС России №ММВ-7-8/90@ от 30.03.2015 г.

Заявление составляется очень просто. Достаточно заполнить реквизиты бланка, где все графы понятны. Перед собой нужно иметь паспорт, реквизиты своего банковского счета, составленную декларацию и знать несколько иных значений (КБК, номера статей налогового кодекса и пр.).

За каждый год заполняется отдельное заявление, то есть заявление не общее (не единое) за все время. Таким образом, если заявитель будет сразу подавать 4 декларации (основную и за 3 предшествующих года), то и заявлений должно быть тоже 4 штуки.

Инструкция по заполнению заявления

- Территориальная налоговая, в которую сдается пакет документов на вычет;

- ФИО, ИНН, адрес (согласно прописке), контактный телефон налогоплательщика;

- Всегда указывается эта норма закона;

- Указывается год, за который возмещается налог;

- Неизменяемый показатель для любого налогоплательщик, независимо от региона;

- Такой же как и в декларации;

- Такая же как и в декларации;

- В подавляющем большинстве случаев именно так называется банковский счет налогоплательщика;

- Реквизиты можно заказать в обслуживающем банке;

- Обязательно кроме ФИО указать полные реквизиты паспорта;

- Лучше ставить дату такую же какая и в декларации.

Проблемы с передачей документов

Как показывает опыт, документы лучше сдавать «в живую». При сдаче специалист ФНС производит предварительную проверку документации, что позволяет оперативно устранить недочеты на месте, а если ошибка будет грубой, то перенести сдачу в другой ближайший приемный день, после приведения документов в порядок.

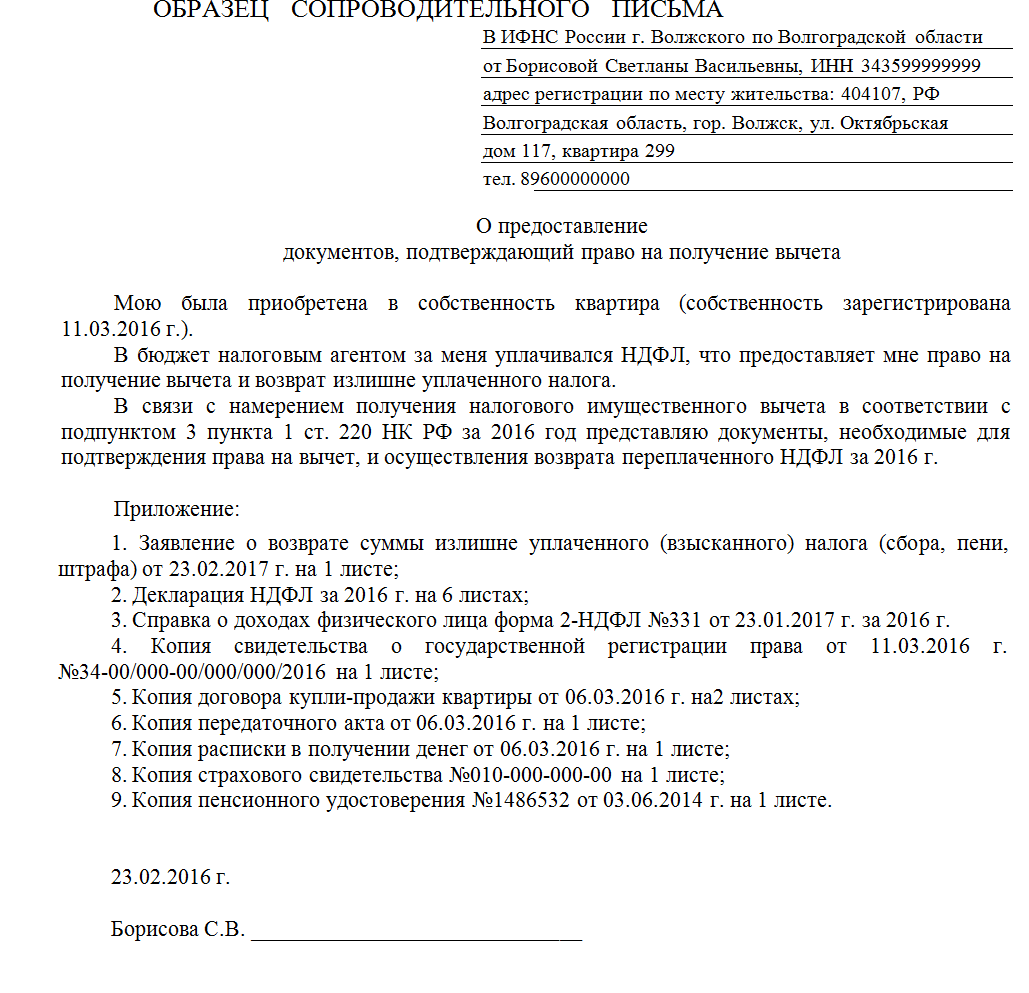

Часто сроки одобрения и выплаты имущественного вычета нарушаются. Для защиты своих прав следует четко фиксировать момент сдачи документации в инспекцию и состав документов (чтобы ИФНС не могла в последующем манипулировать датами по своему усмотрению). От инспектора нужно требовать отметку о сдаче документации. Обычно её ставят на копии н/декларации. Но лучше подготовить сопроводительное письмо, в котором отразить весь перечень документов. Следует на каждый пакет (ежегодный) составить отдельное сопроводительное письмо.

Оснований для отказа в приеме пакета документов у налоговиков мало (представление документации неуполномоченным лицом, отсутствие подписи в 3-НДФЛ и подобное), но если вопросы возникают, то рьяно настаивать на приемке документации все же не следует, так как сам факт сдачи-приемки не означает одобрение самого вычета. Решение по существу принимается после изучения документации и проведения камеральной проверки

Оснований для отказа в приеме пакета документов у налоговиков мало (представление документации неуполномоченным лицом, отсутствие подписи в 3-НДФЛ и подобное), но если вопросы возникают, то рьяно настаивать на приемке документации все же не следует, так как сам факт сдачи-приемки не означает одобрение самого вычета. Решение по существу принимается после изучения документации и проведения камеральной проверки

Одобрение и выплата

Следует знать, что испрашиваемая сумма к выплате может отличаться от той суммы, которая будет фактически выплачена. Допустим, у физлица есть долги по другим налогам, то ИФНС сначала закроет задолженность по долгам, а после выплатит оставшейся размер.